こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

リスク管理の実践編をお伝えしています。

先にお伝えした各リスクに対し、それぞれのリスク項目について、評価・検討をしていきます。

以降は、先にお伝えしたリスク管理の一般的な手法を各リスク項目に対し、個別に順序だてて、お話ししています。

それが既にお話した「ローン返済リスク」です。

そして、「ローン返済リスク」が発生するのは、住居人がいなくなり、家賃収入が得られなくなるからです。

すなわち「空室リスク」が次に重要となります。

その「空室リスク」が発生する原因となるリスク項目について、リスク評価をご説明しています。

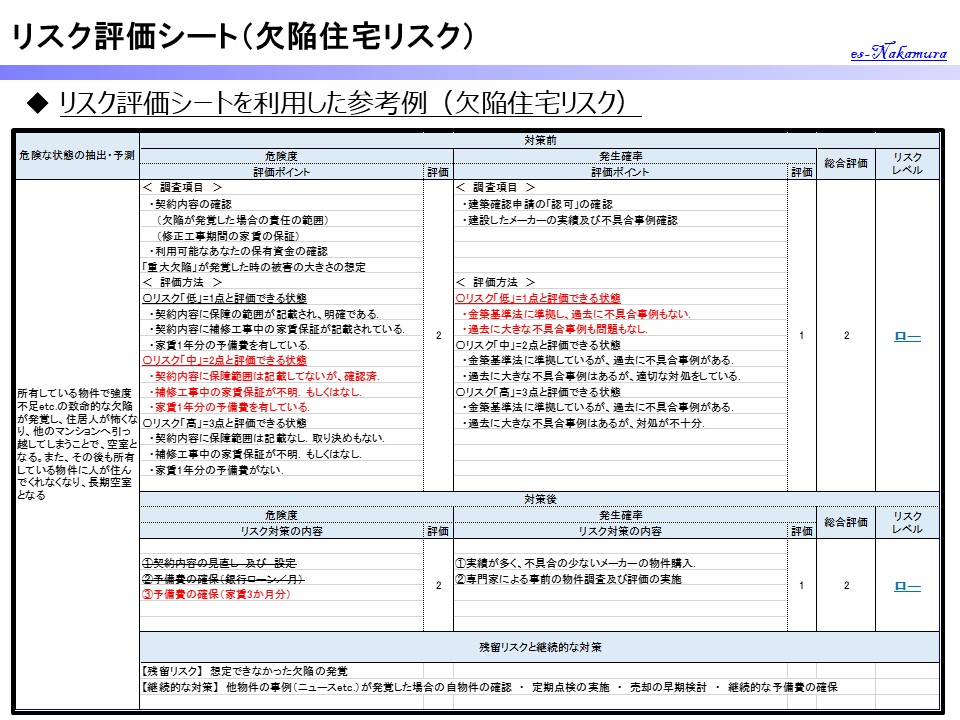

今回のテーマは「欠陥住宅リスク」です。

「欠陥住宅リスク」は、所有している物件に欠陥が発覚し、その影響で住居人が去ってしまい、空室となるリスクです。

このリスクに関しては、発生の可能性は非常に低いのですが、ひとたび欠陥が発覚した場合に大きな損害と精神的な苦痛(責任の押し付け合いetc.)が伴います。

目次

リスクの評価

危険な状態の抽出と予測

これが、「欠陥住宅リスク」の危険な状態の抽出と予測となります。

これは最悪の場合を想定した内容となっています。

- 軽度な欠陥であり、継続的に住むことに不安がないようなものや補修工事を行うことで正常な状態に戻るようなものなら、現状復帰が可能な場合もある。

- 強度不足etc.の致命的な欠陥の場合、最悪の場合は建て直しとなる可能性がある。

危険度

「危険度」の評価に対しては、欠陥住宅であることが発覚した場合の被害の大きさで評価すれば、良いと思います。

今回の場合、欠陥の度合いは、発覚してみないと分からないこともあり、まずは、欠陥の度合いについて、場合分けをします。

欠陥の度合いの場合分け

- 住むことに影響はなく、即座に補修可能な軽度の欠陥 :軽微欠陥

- 重大な欠陥であるが、補修工事で健全な状態に戻すことが可能 :重大欠陥

- 建て直しレベルの致命的な欠陥の発覚(強度不足etc.):致命的欠陥

「生命に危険が及ぶようなものでなく、住居人もまあこれなら住んでもいいかと思えるようなレベル」

- 壁紙や塗装の仕様を計画よりグレードを落としている。

- 建付が悪いといったこと。

当然、信用は失いますが、わざわざ引っ越ししなくてもいずれは出ていくし、まあ良いかと思ってくれるような内容と思ってください。

当然、住居人にご理解を得る必要はありますし、できることはしないといけません。

「住居人が継続して住むことが不可能となる場合ですが、補修工事を実施すれば、健全な状態に戻せるもの」

- 耐震性能の不備

この状態となれば、住居人には出て行って頂かないといけませんので、空室期間が発生します。

また、補修工事の実施のための費用がかかります。

メーカー側の欠陥であるならば、全額メーカー負担となれば、空室補填のみとなります。

場合によっては、住居人の仮住まいの手配と家賃をもってあげないといけないかもしれません。

補修工事完了後は、健全な状態に戻れば、また住居人を募集するという流れになります。

「建て直しをしないとどうにもならないレベルの状態のもの」

- 強度不足etc.

住居人の生命に関わるため、住むことは不可能となり、補強・修正工事ができないため、建て直しとなります。

評価

住宅に欠陥が発覚した場合、どの範囲まで責任・賠償を負ってくれるかを確認しておきます。

基本的に住宅メーカーの不備が明らかな場合は、その損害賠償はメーカーの責任です。

契約書にそのような取り決めがある場合は、その文章を確認しましょう。

また、記載がない場合は、どうするかを確認する必要があります。

保障の内容としては、欠陥部分の完全復旧とその費用の負担をメーカーが請け負ってくれるはずです。

一方で、欠陥が原因で住居人が出ていくことになり、空室が発生してしまった場合は、契約の内容により、いろいろなパターンが出てくる可能性があります。

おそらく補修工事期間に伴い住めない期間が生じる場合は、その期間の家賃補填は、原因を作ったメーカーが保証してくれると思います。

しかしながら、補修工事が完了した後に住居人がいなくなり、空室が生じる場合については、オーナー側の責任になると思います。

すぐに新たな住居人がみつかれば、良いですが、そうでない場合は、空室となります。

また、メーカーが保証してくれるとしても、お金が入ってくるまでは時間がかかります。

その間もローンの返済は滞りなく実施する必要があるため、ある程度は出費が生じると思います。

以上の事柄を加味して、「契約内容の確認」及び「予備費の金額」が今回の「危険度」を評価する指標となります。

先に示した欠陥の分類のうち、「重大欠陥」(補修可能なもの)が発覚した場合における被害の大きさを下記に従って評価してみましょう。

(「軽微欠陥」の場合、被害はほとんど出ませんので、無視します。)

- 契約内容に保障内容が記載され、責任範囲が明確になっている.

- 保障内容に補修工事期間の家賃の保証も記載されている.

- 家賃1年分の予備費を保有している.

- 契約内容に保障内容が記載されてないが.口頭での確認はできている.

- 補修工事期間の家賃の保証は不明.もしくは、保証はない.

- 家賃1年分の予備費を保有している.

- 契約内容に保障内容が記載されておらず、取り決めがない.

- 補修工事期間の家賃の保証は不明.もしくは、保証はない.

- 予備費がない.

この場合、ローンの返済残金を賠償金で獲得できれば、被害は「0」となりますが、そうでない場合は、あなたに被害が及ぶことになります。

予備費を多く持っておく必要性がありそうです。

【 私の物件の場合 】

私の物件の場合、「契約内容の確認」はできていませんが、予備費は十分に確保できていますので、危険度「中」(2点)となります。

改めて、契約内容の確認は実施しようと思います。

発生確率(可能性と頻度)

「発生確率」ですが、近年においては、次々と建築物に関する不祥事が起こっていますので、評価は難しくなっています。

きちんと法律に従い、建設されていれば、発生することはないのですが、現実はそうでないようです。

当たり前の話ですが、この認可が下りていれば、設計上の不備はないはずです。

建築基準法に準拠しており、過去に不具合のないメーカーが建設したものなら、とりあえずは大丈夫と考えて良いと思います。

一方で過去の事例を見てみると、建設したメーカーがしっかりしていても、部品を供給する会社が不正を働いている場合があります。

社会問題となったような事例に関しては、省庁の管理態勢強化も図られますので、発生確率は少なくなっています。

参考に近年の大きな建築物に関わる事例を記載しておきます。

- 構造計算書偽装問題(2005年)

- 東洋ゴム製免振ゴムの偽装問題(2015年)

- 旭化成建材の杭データ偽装問題(2015年)

- レオパレスの建築基準法違反(2019年)

以上を踏まえ、以下のように分けるとした場合に、点数はいくらになるでしょうか。

- 建築基準法に準拠し、過去に不具合事例もない。

- 過去の大きな事件も問題なし。

- 建築基準法に準拠しているが、過去に不具合事例がある。(適切な対応)

- 過去の大きな事件の事例の対象設備だが、適切な対応で問題なし。

- 建築基準法に準拠していない、過去に不具合発生し、対応不十分。

- 過去の大きな事件の発生もあり、対応不十分。

【 私の場合 】

私の場合で考えると、発生確率「低」(1点)です。

あなたにとっての影響度

上記で採点した「危険度」と「発生確率」を掛け算して、最終的な評価点数をつけましょう。

合計評価点数の指標として、以下の基準を参考にしてください。

- 9点:超ハイリスク(超危険)

- 6点:ハイリスク(危険)

- 3点(4点):ミドルリスク(注意)

- 1点(2点):ローリスク(問題なし)

【 私の場合 】

私の場合だと、危険度(2点)×発生確率(1点)=2点となり、この段階ですでに「欠陥住宅リスク」に関しては、危険は低く、問題ないと判断できます。

しかしながら、これも一般的な指標となりますので、あなたの感覚も加えて評価しても問題ないと思います。あくまで、あなたにとっての影響度が基準です。

感覚的な話ではありますが、そうそう起こるものではないが、起これば被害は大きいリスクと思います。

リスク低減対策の検討

リスク対策の検討①(危険度を下げる対策)

「危険度を下げるための対策」に関しては以下の場合分けができます。

- 欠陥が発覚した場合でも金銭的な被害を最小限にする対策

- 金銭的な被害が発生した場合でも余裕資金を確保しておく対策

「欠陥が発覚した場合でも金銭的な被害を最小限にする対策」

メーカー(建物)に起因する欠陥が発覚した場合の責任の範囲が明確でない場合、その内容をしっかりと話をして、合意内容の文章を作成しておきましょう。

その際には、以下の内容に関して、明確にしましょう。

- メーカー起因の欠陥であった場合の無償での修正工事の実施.

- 修正工事が不可能な場合の損害賠償額(ローン残額分を確保)及び確定までの空室期間の家賃の保証

- 補修工事における空室期間の家賃の保証及び住居人の仮住まいの手配、引っ越しに伴う費用負担

ご自身に被害がこないようにあらかじめ契約の中で防御をしておけば、一時的に損失が出ても取り戻せますので、問題ありません。

合意できなかった場合は、その場合に備えた資金の確保を計画していくことになります。

そんなことできないという方もいると思いますので、不動産管理会社を通して、確認するだけして、後は資金準備の計画を立てるだけでも良いと思います。

「被害が発生した場合でも金銭的被害を最小限に抑える対策」

「ローン返済リスク」や「空室リスク」と同様の対策となりますが、このような事態に備えて予備費をプールしておくという対策は有効です。

「空室リスク」と同じ目的で予備費を蓄えるようにしておけば、このような事態になった時でも役に立ちます。

今回の「欠陥住宅リスク」の場合、致命的な欠陥のものであれば、訴訟となる可能性もありますので、時間がかかることも予想されますので、その期間を1年と予想しておいた方が良いと思います。

「ローン返済リスク」や「空室リスク」と同様の対策を進めておけば、「欠陥住宅リスク」に対しても有効な対策となります。

すなわち、ローンの返済を滞らないようにしておくことが目的となります。

リスク対策の検討②(「発生確率を下げる対策」)

次に、「発生確率を下げる対策」について検討していきます。

「欠陥住宅リスク」における「発生確率を下げる対策」については、欠陥住宅そのものが発生しないような対策を打つことが重要となります。

購入を検討される際に物件を建てたメーカーを確認し、実績(過去に何件建ててきたか)と不具合の事例がないかを確認しましょう。

その上で信頼の高いメーカーによって建てられた物件を購入するようにしましょう。

第3者の専門家に依頼して、物件の欠陥調査を依頼するのは、有効な対策です。

しかしながら、当然費用が掛かりますし、そもそもアテがないですよね。知

り合いがいれば良いのですが、検討してみるのも良いかと思います。

もし可能なら実施すれば、「発生確率」をほぼなくすことが可能であると思います。

リスク対策実施後の再評価

上記に示したリスク対策のうち、あなたに実施可能で有効な対策を打っていきましょう。

リスクを下げるためにできる対策は全て打つことが原則です。

また、あなたが他の方法でリスクを下げることができそうな対策があれば、それも実行してください。

それを踏まえ、リスク対策前に評価した点数を改めて見直していきます。

【 私の場合 】

「危険度」を下げる対策については、実質なにもしていません。

購入当時はそこまで気が回ってなかったのですが、今後、確認しようと思います。

予備費は継続して確保しています。

「発生確率」を下げる対策についても同様に何も対策をしていません。

まとめると、特に評価点数が下がるような有効な対策はしていないため、対策後のリスク評価は、対策前と特に変わりません。

最終的な対策立案後のリスク評価は、「危険度」(2点)×「発生確率」(1点)=2点となります。

あなたにとっての影響度の再評価

今回の結果は、対策前に既に問題ない状態(2点)であったため、特に改めて対策をうってはいません。

対策前の状態でも十分にリスクを許容できると判断しています。

残留リスクと継続的なリスク低減対策

さて、「欠陥住宅リスク」に関しても、まぁ大丈夫だろうというレベルとなっています。

それでは、「残留リスク」に関して、考えていきましょう。

考えられるリスクとしては、以下の項目があります。

- 想定しない(見落としていた)新たな欠陥が発覚する。

これらのリスクにどう対応していくかを考えていきます。

対策の主となることは、欠陥の発覚の可能性を減らしていくことと欠陥が発覚した時に経済的な被害を少なくするため対策が主となります。

残留リスクに対する継続的な対策としては、以下が挙げられます。

- ニュースetc.により他物件の不正が発覚した場合の自物件の確認

ニュースetc.で報じられるような不正・不具合が発表されたら、自分の物件において、それがないかを確認しましょう。

免振ゴムに不正があるようなら、そのメーカーのものが使用されていなかetc.です。

- 定期点検の結果や住民のクレームをよく聞く.

定期点検の結果や住民からのクレームをよく聞き、不備があるようなら、原因の調査をきちんと行いましょう。

欠陥の早期発見のヒントになると思います。

- 疑惑を感じたら、売却を検討

上記の確認を通して、物件のことを深く知ることができるようになります。また、不備がなければ、安心感も高まるでしょう。

一方で、もし欠陥の疑惑が生じた場合は、大きく事を荒立てずに、売却の検討を開始しましょう。

不動産管理会社や管理組合に対応を迫った所で、みんな「まさかそんなことが」とか思うでしょうし、そのような事態に巻き込まれたくないので、基本的に真剣に調査はしないでしょう。

従って、事が発覚する前に売却して、被害を最小限に防ぎましょう。

分かっていながら売却すれば、罪悪感が湧くという場合は、不動産管理会社と管理組合に報告(欠陥と言わずに、クレームと部分的な不備があるようだと言いましょう)をいれておけば、それであなたの使命は果たされます。

その後にどうするかは、あなたのお仕事ではありません。

住民の方が困るのではと思うかもしれませんが、住民の方は最悪の場合は、引っ越しをすれば、済む話です。

あなたの場合は長期間に及ぶ大きな損害が出る可能性があります。

他のリスク対策と同様に、何度もお話しした予備費の継続確保です。

あなたにとっての危険度の判定

さて、いかがだったでしょうか?

「欠陥住宅リスク」に関して、「怖いと感じること」を明確して、それを点数付けし、対策を考えることで、何が危険なのかが分かりやすくなりましたか?

「欠陥住宅リスク」を評価し、打てる対策は考えたが、やはり自分には怖くて手が出せないと思うのであるならば、現段階での不動産投資はやめておきましょう。

人によって状況は様々です。その判断をするための材料でもあります。自分にとって危険だと感じることはする必要はありません。

今回の「欠陥住宅リスク」は、改めて深く考えれば怖いことですが、実際に起こる可能性は非常に低いものです。

客観的な見方を失わないように、判断するようにしましょう。

(私の記事を読んだせいで怖くなってしまったら、申し訳ありません。)

5.まとめ

- 「欠陥住宅リスク」は、起こる可能性は非常に低いリスクですが、欠陥が発覚した場合、とても大きな損害が出る可能性があります。

- 「欠陥住宅リスク」のポイントは、契約内容の確認による責任範囲の明確化です。ご自身に被害がこないようにあらかじめ契約の中で防御をしておけば、一時的に損失が出ても取り戻せます。

- また予備費をしっかり確保しておくことで、より対応がスムーズとなります。

< 以上 >

コメント