こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

今回私が提案する(私が実践している)築浅(比較的新しい中古)区分マンションにおける不動産投資の主要なメリットは5つです。

- 老後資金の完全確保(私的年金としての利用)

- 家族に対する十分な補償体制の確立(生命保険としての利用)

- 手取り収入の増加(節税効果)

- 投資としての利益の確保(利益回収)・・・家賃収入及び売却益

- 不動産投資・管理手法の獲得による次のステージへのランクアップ

今回は、「手取り収入の増加(節税効果)」について、お話しさせて頂きます。

不動産投資を行うと、「減価償却費」を経費として計上できるという税法上の利点があります。これを利用することで、あなたの全体所得を大きく下げることができます。

その下がった所得に対して、税金が徴収されますので、実質的に大きな節税となります。それを利用して、あなたの手取り収入を増やす仕組みが今回お伝えするメリットです。

目次

税法の仕組み

少し難しい話になりますが、まずは「税法」上の「所得の種類」について学びましょう。

所得の種類

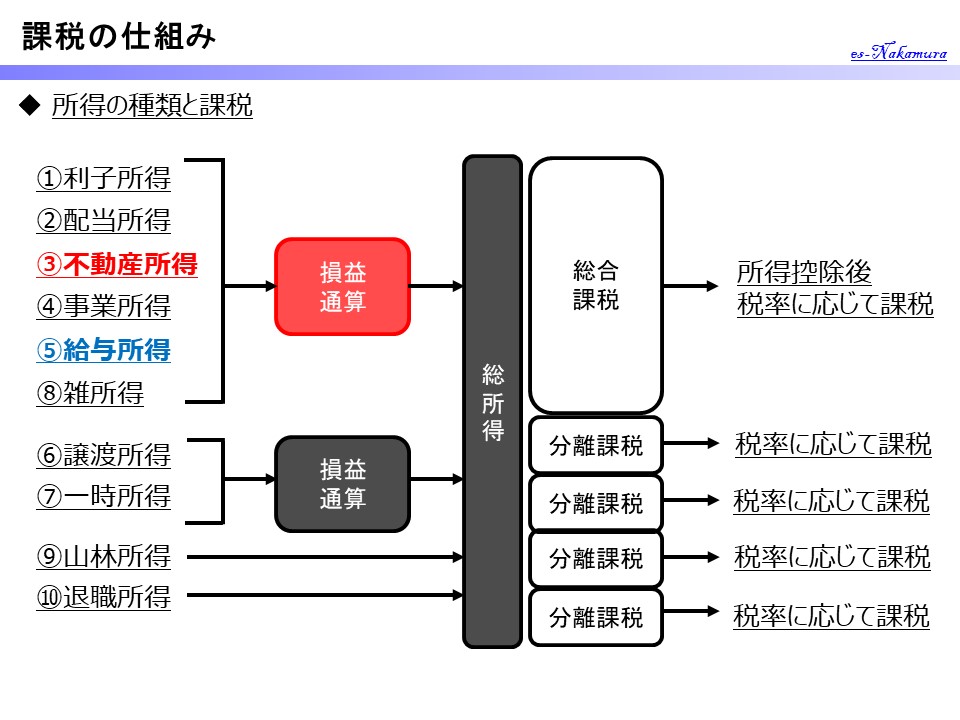

私は不動産投資を始めるまで全く知らなかったのですが、「所得税法」に規定される収入(所得)には10種類の区分があるのです。

私は不動産投資を始めるまで全く知らなかったのですが、「所得税法」に規定される収入(所得)には10種類の区分があるのです。

所得税法における所得の種類

利子所得

預貯金や公社債の利子並びに合同運用信託、公社債投資信託及び公募公社債等運用投資信託の収益の分配に係る所得。

配当所得

株主や出資者が法人から受ける配当や、投資信託(公社債投資信託及び公募公社債等運用投資信託以外のもの)及び特定受益証券発行信託の収益の分配などに係る所得。

不動産所得

土地や建物などの不動産、借地権など不動産の上に存する権利、船舶や航空機の貸付け(地上権又は永小作権の設定その他他人に不動産等を使用させることを含みます。)による所得(事業所得又は譲渡所得に該当するものを除きます。)。

事業所得

農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得。

※不動産の貸付けや山林の譲渡による所得は、原則として不動産所得や山林所得になる。

給与所得

勤務先から受ける給料、賞与などの所得。

退職所得

退職により勤務先から受ける退職手当や厚生年金基金等の加入員の退職に基因して支払われる厚生年金保険法に基づく一時金などの所得。

山林所得

山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得。

※山林を取得してから5年以内に伐採又は譲渡した場合には、山林所得ではなく、 事業所得又は雑所得。

譲渡所得(株式の売却などはこれに該当)

土地、建物、ゴルフ会員権などの資産を譲渡することによって生ずる所得、建物などの所有を目的とする地上権などの設定による所得で一定のもの。

※事業用の商品などの棚卸資産、山林、減価償却資産のうち一定のものなどを譲渡することによって生ずる所得は、譲渡所得となりません。

一時所得

上記1から8までのいずれの所得にも該当しないもので、営利を目的とする継続的行為から生じた所得以外のものであって、労務その他の役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得。

※例.

(1)懸賞や福引の賞金品、競馬や競輪の払戻金

(2)生命保険の一時金や損害保険の満期返戻金

(3)法人から贈与された金品

雑所得

上記1から9までの所得のいずれにも該当しない所得

※例.

(1)公的年金等

(2)非営業用貸金の利子

(3)著述家や作家以外の人が受ける原稿料や印税

(国税庁 「所得区分のあらまし」)

(URL : https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1300.htm)

学校を卒業してサラリーマンしかしてこなかった私は、所得にこのような種類があることなど知りませんでした。私は「⑤給与所得」のことだけしか考えていませんでした。

みなさんは所得にこのような種類があることをしっていましたか?

しかしよく考えれば、労働人口の中で、サラリーマンが割合的に多いだけで、いろいろな職業の方がいるわけですので、いろいろな種類の所得があるのは当然です。

さて、サラリーマンのみをしてきた私が気にしていたのは、「⑤給与所得」だけでしたが、不動産投資を行うことで、不動産オーナーとなると「③不動産所得」が発生することになります。

この「⑤給与所得」に加え、「③不動産所得」が発生することが、節税の一つのポイントとなります。

所得税の課税方法の種類

さて実際に私たちの所得税は、どのように算出されているのでしょうか?

またしても少し難しい話です。

まず、所得税の課税方法には、「総合課税」と「分離課税」に2種類があります。

「総合課税」・・・1年間にその人が得た所得を合計して課税される方式。

対象となる所得の区分は、「②配当所得」「③不動産所得」「④事業所得」「⑤給与所得」「⑧譲渡所得」「⑨一時所得」「⑩雑所得」の7所得となり、これらは各々の所得が合計されて、その額に対して課税されます。

「分離課税」・・・他の所得と合計しないで、独自の税率を掛けて課税される方式。

「①利子所得」「⑥退職所得」「⑦山林所得」と土地や株式の譲渡です。これらは、個別に税率が設定され、各々で課税されます。

ここでの節税の仕組みに関するポイントは、総合課税で、複数の所得区分からの収益がある場合に、あなたの所得は合算されるということです。

税金の計算プロセス(損益通算)

その人の年間の総所得はこの10種類の所得の合計となります。

投資や副業etc.を行っていない一般のサラリーマンは「⑤給与所得」しか発生しませんので、「⑤給与所得」=「全所得」となります。その他の所得は「0円」です。分かりやすくていいですね。

一方で、株式投資や投資信託を購入していた場合は、「②配当所得」が入りますし、退職金を受け取れば、「⑥退職所得」が入ります。何かに当選して、お金をもらえれば、「⑨一時所得」が入ります。年金は「⑩雑所得」になります。

あなたの所得が複数ある場合、必ずしも全ての所得が黒字とは限りません。事業を営んでいる方は、「④事業所得」が赤字になる年もあるでしょう。

このような場合は、「総合課税」の対象の所得は、その人の所得の合計となりますので、赤字部分があれば、所得は下がります。このように、損失部分を所得から引き算できることを税法の中では、「損益通算」と呼びます。

「損益通算」が可能な所得の対象は、「③不動産所得」「④事業所得」「⑦山林所得」「⑧譲渡所得」となり、この中には「③不動産所得」が含まれています。

「損益通算」を行い、赤字部分(損失)も含めて足し算をして、その合計が最終的なあなたの総所得額となって、この額をもとに課税されます。

この「損益通算」を利用することが、今回の節税(手取り収入の増加)の最大のポイントとなります。

「収入」と「所得」の違い

今まで、ガンガンに「所得」という言葉を使ってしまっていますが、「収入」と「所得」の違いについて、再度確認しておきましょう。日常生活でもよく使う言葉ですが、混同しないように注意してください。

「収入」

1年間にあなたに入ってくるお金の合計です。サラリーマンの場合は、給与と賞与の額面の合計金額となります。実際にあなたに入ってきたお金と思ってください。

「所得」

「収入」から「必要経費」を引いたものです。サラリーマンの場合は、「給与所得控除」が「必要経費」に該当します。「収入」得るために必要であったお金を差し引いたものとなり、実質的なあなたの利益分が「所得」です。

「給与所得」における経費と「不動産所得」における経費

さて、もう一つポイントがあります。

それは、所得区分に応じて、「経費」の取り扱い方が違う点です。

我々サラリーマンの所得は、「給与所得」であることは説明しましたが、収入から差し引かれる「経費」は、「給与所得控除」と呼ばれ、年収に応じて決まっています。サラリーマンの方には、会社から年に1回、「源泉徴収票」が配布されると思います。その中に、下記のURLの内容を反映した経費(給与所得控除)が差し引かれた所得と課税額が記載されていると思います。

(国税庁 給与所得控除)

(URL : https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm)

これが意味することは、『我々サラリーマンは、経費を自分たちでコントロールすることはできない』ということです。会社で働いていれば、会社が必要な経費を使って、我々の業務をサポートするので、問題ないと言えば問題ありません。必要なものは、会社に頼んで買ってもらえば良いのですから。

また「給与所得」は、「源泉徴収」です。会社が経費である給与所得控除を計算し、税金を毎月収めてくれます。このことで、我々サラリーマンは自ら経費を管理する必要がないため、面倒な「確定申告」をしなくて済みます。また国は安定した税収を手にすることが出来るわけです。

言い換えれば、面倒をお願いする代わりに、自由を失っているということです。サラリーマンは割合が多いので、大きな財源です。経費を固定することで、国も税金の見通しがつきやすく、安定して税収を確保できます。また、自らが経費を管理しないため、課税に対して、盲目になってしまいます。すなわち、言われるままに徴収されることとなります。

その証拠に、あなたの生きていくお金であるにも関わらず、自分の給与所得控除がいくらか、所得がいくらか、課税がどの程度されているかを把握している方は少ないのではないでしょうか?

あなたの大切のお金がどのように税金として流れて行っているのかを知っておくべきです。本来なら社会に出る前に、きちんと学ぶべきだと私はこの時、初めて思いました。本当に役立つ有益な知識です。

一方で、「不動産所得」の経費は、自らで管理しなければなりません。なぜなら、あなたは不動産経営者となるからです。自ら管理するということは、自らの裁量で経費であるかどうかを判断できるということです。このことがまたしても、節税のポイントとなります。

少し難しい話となりましたが、不動産投資をすることで節税ができる仕組みを理解する上で最低限、知っておきたい事項となりますので、ご了承ください。

不動産投資が節税となる仕組み

前節の内容を復習しておきます。

所得の計算方法は、所得の区分によって異なります。

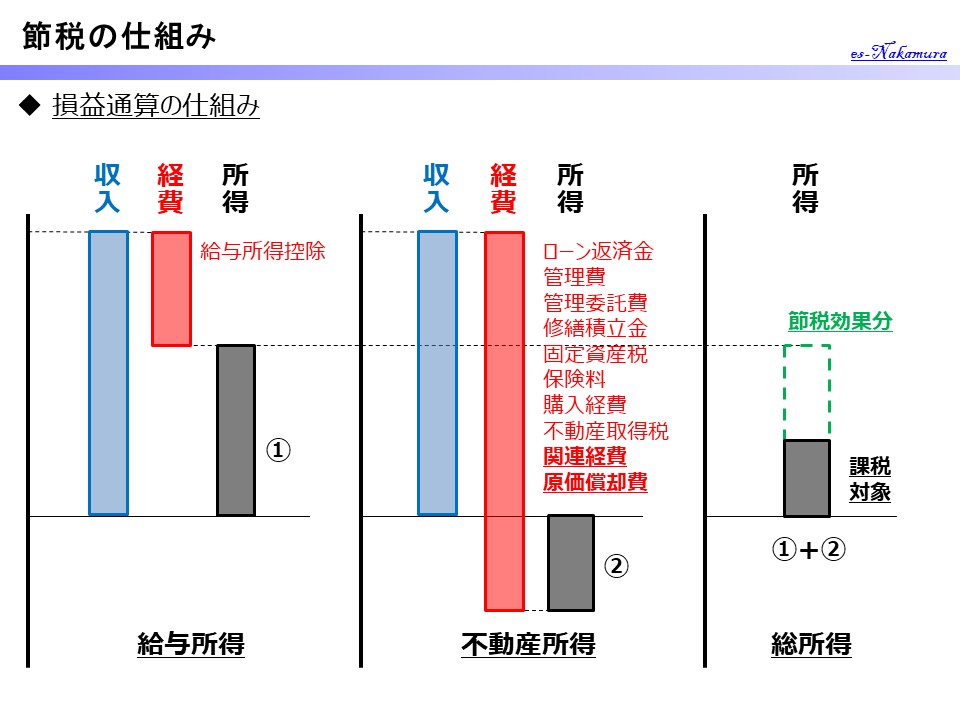

「給与所得」

給与・賞与収入―必要経費(給与所得控除)=給与所得

「不動産所得」

不動産所得=不動産収入(家賃)-必要経費(大家をする上で必要なお金)

不動産所得において認められる「経費」

不動産所得において「経費」として認められる項目について、お話しします。

まず「経費」とは、事業を営む上で発生する必要な費用です。

不動産所得の場合、以下の内容のものが経費として認められます。

(不動産所得の経費)

- 固定資産税及び都市計画税

- 火災及び地震保険料

- 修繕費

- 管理費

- 借入金の利息

- 減価償却費

- その他(不動産を経営するために必要な費用)

ポイントは、「減価償却費」と「その他(不動産を経営するために必要な費用)」です。

中でも最も重要な点は、不動産所得の場合、購入した建物の「減価償却費」を経費に計上できるという点です。この「減価償却費」を経費に計上できることが、節税効果が最も大きくなるポイントです。

難しい言葉がでてきましたね、減価償却費。少し説明しておきます。

減価償却費

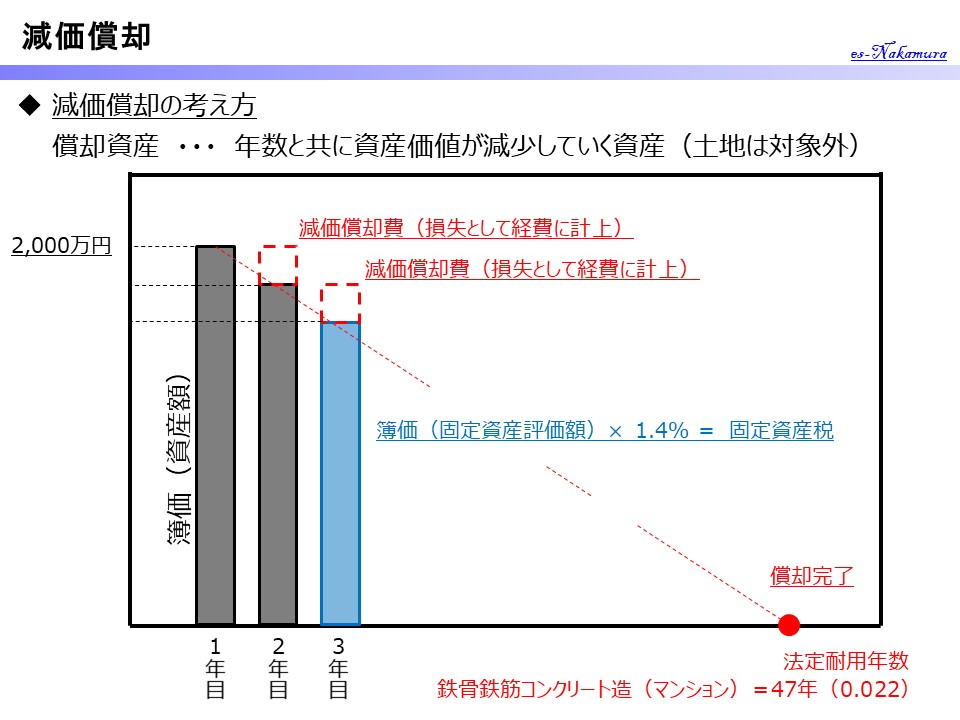

建物の建設・購入をし、自身の資産とした場合、「固定資産税」という税金を払う必要が出てきます。この「固定資産税」は建物の税法上の資産価値から計算されます。マイホームを既にお持ちの方は、この税金を毎年支払っていると思います。

建物の建設・購入をし、自身の資産とした場合、「固定資産税」という税金を払う必要が出てきます。この「固定資産税」は建物の税法上の資産価値から計算されます。マイホームを既にお持ちの方は、この税金を毎年支払っていると思います。

例えば、2,000万円のマンションを購入したとしましょう。

この場合、あなたは2.000万円の価値のある資産を持つことになります。固定資産税は、この2,000万円の資産価値に対して課税されます。

しかしながら、建物は年数が経つにつれて、古くなっていきます。当然ですが、資産価値も下がっていきます。購入当初の金額である2,000万円で課税され続けるわけではありません。

従って、毎年一定の割合で、税法上の資産価値を下げてくれます。分かりやすい例で説明すると、1年目の資産価値は2000万円、二年目の資産価値は1800万円、三年目の資産価値は1600万円と価値を下げて行ってくれます。この例の場合だと、毎年200万円ずつ下がっています。この200万円分が「減価償却費」です。

資産価値が下がった訳ですから、不動産所有者からすれば、損失です。従って、経費に損失として計上が出来るわけです。

不動産投資においては、この「減価償却費」を経費に計上できるわけです。

この「減価償却費」は、実際にお金の動きがあるわけではありません。帳簿上の動きだけですので、実際にあなたの懐からお金が出ていくわけではありませんので、ご安心ください。

その他の経費

不動産所得においては、「経費」は自分で管理します。不動産経営において必要なものは全て経費として計上していきます。

管理会社と行った打ち合わせ、営業活動、交通費、不動産に関する書籍、印刷物etc.不動産を経営する業務で使用したお金は全て経費です。

サラリーマンで例えると、会社や所属長の権限で使用している経費の裁量をあなたは持つことになります。どの部分が経費に該当するかの判断がつきにくいかもしれませんが、不動産経営に関わるものは全て大丈夫です。

部分的な使用のものでも、経費です。少し乱暴な言い方ですが、不動産経営に関係がないと思ったら、不動産経営に何かしら関わらせれば経費です。しかし、必ず税務署に回答できる説明と証拠(レシートや領収書)を保管しておきましょう。

実際に節税ができる仕組み

おおよそ税法上の概要が掴めてきたところで、実際に不動産投資で節税ができる仕組みについて、例をもとに説明していきます。この例は私の持っている物件の収支をキリの良い数字で示しています。

おおよそ税法上の概要が掴めてきたところで、実際に不動産投資で節税ができる仕組みについて、例をもとに説明していきます。この例は私の持っている物件の収支をキリの良い数字で示しています。

(実例)

家賃60,000円、購入価格2,000万円(銀行ローン1,900万円)の不動産を購入。

(年収)家賃収入 : 60,000円×12か月=720,000円/年

(経費)経費合計=1,672,400円/年

- 固定資産税及び都市計画税 : 60,000円/年

- 火災及び地震保険料 : 2,000円/年

- 修繕積立金 : 1,200円/月×12か月=14,400円/年

- 管理費 : 7,000円/月×12か月=84,000円/年

- 借入金の利息 : 26,000円/月×12か月=312,000円/年

- 減価償却費 : 700,000円/年

- その他経費 : 500,000円/年

(不動産所得)所得=-952,400円

完全に赤字となっています。

私の「給与所得」が500万円だったとした場合、損益通算により、上記の不動産所得の赤字分がマイナスされ、最終的な私の総所得となります。(その他の所得があれば、それらも足された金額)

総所得は不動産を持つ前より減ることになります。その結果、税金が下がります。

正直、こんなことがあるのだなと思ったのが当時の私の感想です。税金のことをよく知っている人は、このような方法で、節税をしているのだなと感心しました。

この節税効果ですが、初年度はさらに不動産取得税や購入時の経費が加わりますので、さらに効果は高くなります。

個人的な感想ですが、この節税効果は、かなりのインパクトがあります。私の場合、最初の2件の不動産を1年の間に購入したこともあり、その効果は絶大でした。

住民税が「0円」(不動産購入前は20,000円/月程度)になったことがあります。またその年の確定申告後の税金還付金は、「22万円」でした。40万円程度、私の手取りが増えたことになります。

確定申告の作業は面倒ですが、これだけの価値があると思えば、そこまで苦にはならないですね。確定申告は「神」です。

本メリットの注意点

この節税効果は、不動産投資をする上での「おまけ」みたいなものです。この節税だけを目的に不動産投資を始めることは、危険な考え方です。投資や事業の一番重要なことを忘れてしまう可能性があるからです。

通常、事業や投資というものは、継続的な利益がでることが大前提です。赤字を出すということは、投資や事業としては失敗です。このような帳簿を外部の銀行や投資家に見せると、全く評価されません。

では、なぜこのような不動産投資が良いのかというと、投資の目的が異なるからです。今回ご提案している不動産投資の主たる目的は、「老後資金の確保」と「死亡保障の拡充」であり、月々の利益を確保することに主眼を置いていないからです。この部分の認識は、間違えないでください。

月々の利益を得るような不動産投資を実現するには、築浅区分マンションではなく、別の方法を検討する必要があります。

この節税を得るための条件としては、不動産所得以外の所得が高いことです。それゆえ、サラリーマンに勧められるわけです。

不動産投資には、このような「おまけ」もあるということを知っておいてください。

節税効果というのは、本道からは外れている裏技のような方法ではありますが、仕組みや目的を理解した上であるならば、もらえるものはもらっておけばよいと私は考えています。

あなたの所得を一度確認し、このような方法の効果があるかを検討してもらい、自身の手取りを上げるために、ぜひ検討してみてはと思います。

まとめ

- 不動産所得は、経費を自分でコントロールするこが可能な所得である。

- 建物の「減価償却費」を経費計上することで、不動産の収支を大きく赤字化することで、総所得を下げることで、節税効果が得られ、手取り額を上げることができる。

- 不動産投資の節税効果は、おまけの効果であり、これを目的に投資をしないこと。

< 以上 >

コメント