こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

何回かに分けて、私が購入した投資用不動産の運用実績をご紹介しています。私は現在、区分マンション(ワンルーム)を4件保有し、運用しています。

ここでは、その4件の不動産の取得までの経緯や運用実績をお伝えすると共に、その物件を運用する中で私が得たもの、感じたこと、失敗から学んだことも含め、あなたにお役に立つと思う話をしていきたいと思います。あなたのご参考になれば幸いです。

今回で最後となる4件目の購入の話と運用実績の紹介です。

今回の物件の大きな経験として、私自身の借入可能額に制限が掛かった点です。個人で不動産投資を行う場合の限界を感じました。また、頭金0円で購入した物件でもあります。

目次

物件の紹介と運用実績

物件仕様と私の資産状況

- 場所 : 兵庫県神戸市(神戸高速東西・南北線 新開地駅から徒歩3分圏内)

- 構造 : 10階建(36部屋)のうちの1室

- 部屋 : 28.15m2 (1K)

- 2017年8月31日に引き渡し.

- 35歳既婚(子供一人:0歳)で借上げ社宅住まい。

- 年収700万円程度(貯蓄額100万円程度、自社株保有資産200万円程度)

マンション運用シミュレーション(計画)

- 物件価格 : 2,260万円

- 諸経費 : 70万円

- 頭金 : 0万円

- ローン金額 : 2,260万円

- ローン金利 : 1.788%

- ローン期間 : 35年

- 月々のローン返済金額 : 72,430円

- 家賃収入 : 84,000円

- 管理費 : 6,200円

- 修繕積立金 : 1,790円

- 管理代行費 : 3,240円(消費税8%)

- ローン支払 : 72,430円

- 支出合計 : 83,660円

実際の運用実績

- 物件価格 : 2,260万円 (計画通り)

- 諸経費 : 70万円 (計画通り)

- 頭金 : 0万円 (計画通り)

- ローン金額 : 2,260万円 (計画通り)

- ローン金利 : 1.788%(計画通り)

- ローン期間 : 35年 (計画通り)

- 月々のローン返済金額 : 72,431円(ほぼ計画通り)

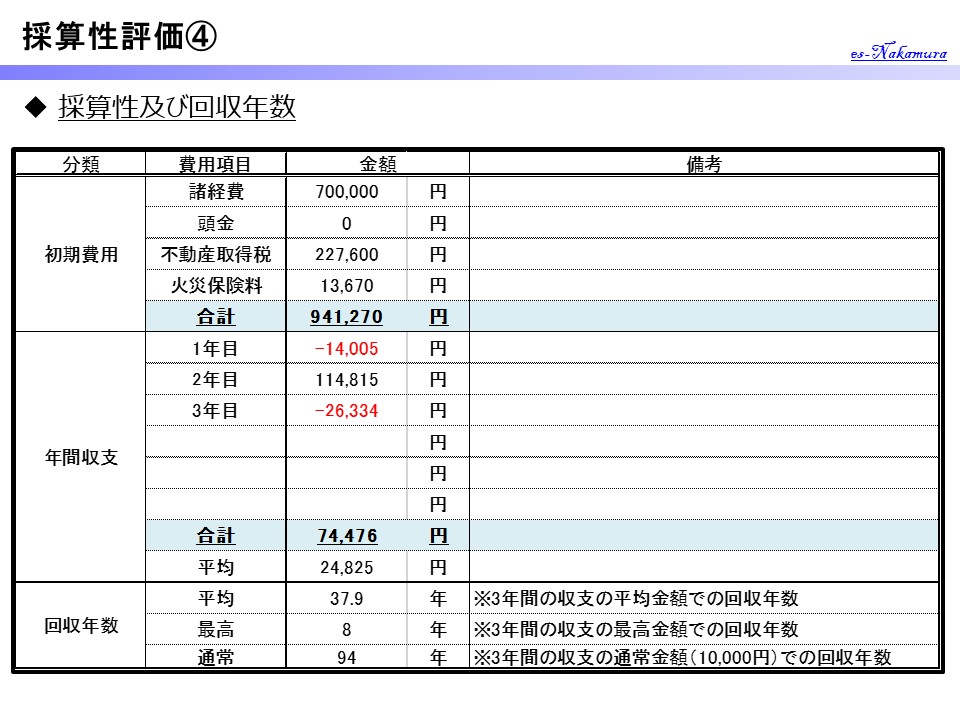

- 不動産取得税 : 227,600円

- 火災保険料 : 13,670円

- 家賃収入 : 84,000円

- 管理費 : 6,200円

- 修繕積立金 : 1,790円

- 管理代行費 : 3,240円(消費税8%)

→ 3,300円 (消費税増税 10%) 【2019年11月】

- ローン支払 : 72,431円

- 月々の支出合計 : 83,661円

→ 83,721円(消費税増税の伴う管理代行費の値上げ) 【2019年11月】

→ +279円(消費税増税に伴う管理代行費の増加) 【2019年11月】

→ 46,591円(所得税還付金)+64,156円(住民税減額)= 110,747円【2018年】

→ 55,611円(所得税還付金)+67,307円(住民税減額)= 122,918円【2019年】

※住民税の試算は、不動産所得がない場合の試算結果との差額。

※私の場合、連続的に物件を購入しており、複数戸所有しているため、総額を物件戸数で割った値を1つの物件の試算額としています。

→ ▲26,334円 【2018年】

→ ▲26,334円 【2019年】

本物件で経験したことと私からのアドバイス

今回の投資の目的

前話でも書きましたが、不動産投資を行う大きな目的は、「老後資金の完全確保」にありました。その目的を達成するために「2件の不動産(家賃7万円)を持つこと」という目標はクリアし、あとは頑張って運用するだけという状況を確立しました。(この運用し続けることが難しいのですが。)

ではなぜ今回の物件を購入したのでしょうか。

今回の購入に関して言えば、私の目的というのは、明確にはありません。

今回の不動産は、お世話になっている不動産会社が企画・設計・施工までを行った物件で、それを売るために私に声を掛けてきたというのが真実です。

いつもお世話になっていますし、日頃から私の資産形成にご尽力頂いているので、購入したというのが、理由です。

強いて言うなら、子供も生まれたという節目ではあります。従って、「老後資金や家族への保障の拡大」という目的はあるかもしれませんが、もう十分であると私自身は思っています。

頭金0円での購入

今回の物件の特徴の一つとして、頭金0円で購入した点が挙げられます。

この時期に少々、懐が寂しかったことが原因です。

今回の購入において、銀行によっては、頭金0円でローンを組ませてくれる所もあるということを知り、驚きました。

良い方法ではありませんので、あまりお勧めしませんが、このような方法もあるということを知っておいて損はないと思います。

当然ですが、頭金を0円にするということは、借入金が多くなりますし、月々の返済額も多くなるので、採算性が悪くなります。

最近では、「頭金0円からの不動産投資」と謳われた勧誘を多く見ますが、条件が合えば可能と思います。

しかしながら、頭金を支払うことが正攻法です。また、上記のような欠点があることだけは忘れないようにして頂きたいと思います。

サラリーマンの借入可能額

不動産投資は、銀行ローンを有効に活用することで、少ない資金で大きな取引ができることは、お伝えしましたが、ローンの額にも限界があります。

一般的に住宅ローンの場合(あなたが住む家を購入する場合に借りられるお金)、年収の7~8倍と言われています。厳密には、年収に対する返済比率に応じて計算され決定されますが、概ね年収×7~8倍と思っていれば大丈夫のようです。

一方で不動産投資ローンの場合、個人の年収に加えて、物件の収益力や担保評価が審査項目に加えられるため、物件や銀行に寄っては、10倍~30倍まで融資が可能な場合もあるようです。

私も初めて不動産投資ローンを組んだ時に、保証人が必要ないことを知り、なぜ必要ないのか不動産会社の担当者に聞いたことがありますが、物件が担保になるから不要とのことでした。

銀行としては、返済が滞っても、その不動産を売りぬけば、お金が戻ってくるから心配ないですし、収益力が高ければ、返済が滞る可能性も低いわけです。

従って、物件の収益力と担保評価が加味されるわけです。

住宅用の場合は、資産価値が上がることは考えにくいですし、自分が住んで自分で返済をしていきますので、当然、収益力もありません。

このあたりの差が融資可能額の違いの要因となります。

さて物件に収益力があったとしても、空室ロスで家賃収入がなくなった場合は、その人自身が返済を行うわけですから、その人自身の年収も重要な要素となります。

従って、その人の給与と安定性も最低限は必要となります。これは各銀行が設定しているボーダーラインがあるようで、年収400万円~500万円ぐらいは必要なようです。

サラリーマンが不動産投資をするメリットとして、この給与の安定性が高いため、銀行への信用も高く、簡単にローンの審査が通過できる点にあります。

サラリーマンに不動産投資を勧める最大の理由は、ここにあります。

急遽、借金返済

私の話に戻りますが、4件目の不動産購入の際に、銀行の与信判断時に条件が付きました。

当時の私は、結婚の時に借りたお金があったのです。

式場が前払い制でしたので、お金を借りて支払いを済ませ、ご祝儀をプールしておいて、そこから随時返済をしていました。

銀行からその借金を完済することがお金を貸す条件だと突き付けられたのです。もしもの時の予備費としての位置づけもあり、ゆっくり返済していたのですが、一気に完済することで、融資の許可が下りました。

この時に感じたのは、ここらあたりが私の融資額の限界だなということです。この点は私自身が経験から再認識したことでした。

個人の不動産投資の限界点

先にもお話した通り、私の融資額は限界に達しました。すなわち個人で不動産投資をするには、ここで行き止まりとなります。

もともとは、「2件の不動産を所有し、運用すること」が目的であったので、十分すぎる成果です。

一方で、ここまで経験を積んでくると、その先の世界も見てみたくなるのが、人というものです。

売却して利益を獲得し、次の利益性の高い物件に投資するとか、法人化してより大きな取引ができるようにするなどの対応が必要となるようです。

少し落ち着いたら考えてみることにします。

まとめ

- 頭金0円で不動産を購入(融資を受ける)することは、条件が揃えば可能です。

- 個人での融資は、限界があります。さらに拡大していくには、他の方法が必要となります。

< 以上 >

コメント