こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

何回かに分けて、私が購入した投資用不動産の運用実績をご紹介しています。私は現在、区分マンション(ワンルーム)を4件保有し、運用しています。

ここでは、その4件の不動産の取得までの経緯や運用実績をお伝えすると共に、その物件を運用する中で私が得たもの、感じたこと、失敗から学んだことも含め、あなたにお役に立つと思う話をしていきたいと思います。あなたのご参考になれば幸いです。

今回は、3件目の購入の話と運用実績の紹介です。

今回の物件は、住居人が法人であることから、空室リスクが大きく下がる物件であることが特徴です。

また、本物件のオーナーとして、マンション全体の管理組合の役員(監査役)になることになり、いろいろと勉強と経験もさせてもらっています。

本物件の経験としては、修繕費の増加により、収支が悪化したことが挙げられます。

すでに2件の不動産を所有することで、当初の目的は達している状態ですが、私自身が結婚し、人生における状況が変化したこともあり、「節税効果の維持」と「老後資金及び家族への保障体制のさらなる拡充」のため、今回の購入に至っています。

目次

物件の紹介と運用実績

物件仕様と私の資産状況

- 場所 : 兵庫県神戸市(JR兵庫駅から徒歩4分圏内)

- 構造 : 7階建(30部屋)のうちの1室

- 部屋 : 21.50m2 (1K)

- 2015年4月24日に引き渡し.

- 32歳独身で実家暮らし(婚約済みで、この年の9月に入籍)

- 年収500万円程度(貯蓄額100万円程度、自社株保有資産200万円程度)

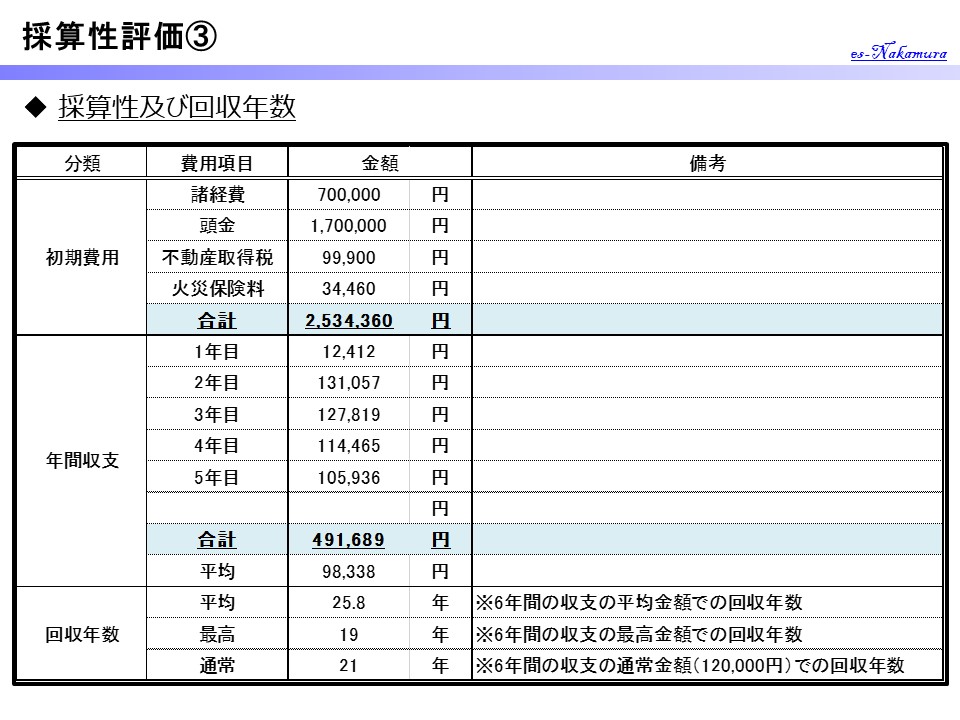

マンション運用シミュレーション(計画)

- 物件価格 : 1,610万円

- 諸経費 : 70万円

- 頭金 : 170万円

- ローン金額 : 1,440万円

- ローン金利 : 2.875%

- ローン期間 : 35年

- 月々のローン返済金額 : 54,418円

- 家賃収入 : 69,000円

- 管理費 : 5,200円

- 修繕積立金 : 2,430円

- 管理代行費 : 3,240円(消費税8%)

- ローン支払 : 54,418円

- 支出合計 : 65,288円

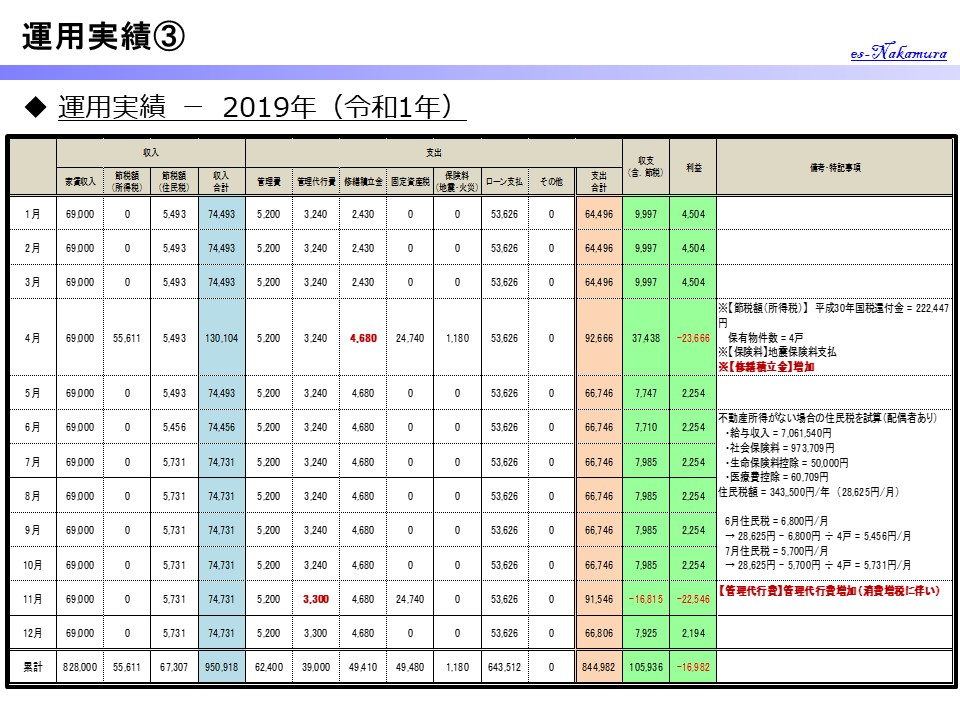

実際の運用実績

- 物件価格 : 1,610万円 (計画通り)

- 諸経費 : 70万円 (計画通り)

- 頭金 : 170万円 (計画通り)

- ローン金額 : 1,440万円 (計画通り)

- ローン金利 : 2.775%(計画 = 2.875%)

- ローン期間 : 35年 (計画通り)

- 月々のローン返済金額 : 53,626円

- 不動産取得税 : 99,900円

- 火災保険料 : 34,460円

- 家賃収入 : 69,000円

- 管理費 : 5,200円

- 修繕積立金 : 2,430円

→ 4,680円 (修繕積立金の増加) 【2019年4月】

- 管理代行費 : 3,240円(消費税8%)

→ 3,300円 (消費税増税 10%) 【2019年11月】

- ローン支払 : 53,626円

- 月々の支出合計 : 64,496円

→ 66,764円(修繕積立金の増加) 【2019年4月】

→ 66,806円(消費税増税の伴う管理代行費の値上げ) 【2019年11月】

→ +2,554円(修繕積立金の増加) 【2019年4月】

→ +2,194円(消費税増税に伴う管理代行費の増加) 【2019年11月】

→ 76,786円(所得税還付金)+65,300円(住民税減額)= 142,086円【2015年】

→ 71,448円(所得税還付金)+102,941円(住民税減額)= 174,389円【2016年】

→ 47,539円(所得税還付金)+76,562円(住民税減額)= 124,101円【2017年】

→ 46,591円(所得税還付金)+64,156円(住民税減額)= 110,747円【2018年】

→ 55,611円(所得税還付金)+67,307円(住民税減額)= 122,918円【2019年】

※住民税の試算は、不動産所得がない場合の試算結果との差額。

※私の場合、連続的に物件を購入しており、複数戸所有しているため、総額を物件戸数で割った値を1つの物件の試算額としています。

→ +131,057円 【2016年】

→ +127,819円 【2017年】

→ +114,456円 【2018年】

→ +105,936円 【2019年】

本物件で経験したことと私からのアドバイス

今回の投資の目的

そもそも私が不動産投資を行う大きな目的は、「老後資金の完全確保」にありました。その目的を達成するために「2件の不動産(家賃7万円)を持つこと」という目標はクリアし、あとは頑張って運用するだけという状況を確立しました。(この運用し続けることが難しいのですが。)

ではなぜ今回の物件を購入したのでしょうか。

その答えは、「老後資金及び家族保障のさらなる充実」と「節税効果の維持」です。

しかしながら、不動産を多く持つということは、ローンを増やすわけですから、リスクが高くなります。

所定の目標はクリアしているにも関わらず、あえてそのようなリスクを犯す必要はそこまでないように思いましたが、今回の物件では、そのリスクがかなり低くなるある特徴がありました。

それは、この物件の住居人が「法人」であった点です。このことが、3件目を購入する一つの決め手となりました。

最強の法人契約

今回の物件の最も大きな特徴は、住居人が法人であった点です。隣接する総合病院が職員のために借上げ社宅として契約していた物件でした。

個人の契約の場合、その住居人が結婚や転勤となると、当然、出ていく事になります。これは我々のような不動産オーナーからすれば、最大の悲劇です。次の住居人が入るまでの間、家賃収入は途絶えることになり、我々の財布からお金の持ち出しが発生します。

一方で、上記のような法人契約の場合は、その総合病院が社宅制度を見直すか、潰れない限りは、空室が発生したとしても、その法人が家賃を支払い続けてくれます。

個人の契約の場合と比較して、空室になる確率は極めて低く、ほぼ家賃が保証されているような物件です。

のちにお話ししていきますが、不動産投資における最大のリスクである空室リスクがとても低い物件ということとなります。

法人契約は最強です。

私が3件目の不動産を購入しようと決意した理由はここにありました。

このようにマンションは、必ずしも個人が住居人という場合だけではないということです。周辺の施設を確認して、こういった契約者の不動産を狙うという作戦も良い方法かもしれません。

銀行の裏側に招待

これはどうでもいい話ですが、契約手続きの中で、私のような金融系でないサラリーマンがあまり経験できないことをさせてもらいました。

不動産の購入にあたっては、銀行ローンを使うのが一般的ですが、その手続きの中に、「銀行担当者との面談」というものがあります。通常の手続きの場合、自分の資産状態を記したローン申込書を提出し、銀行で与信判断(お金を貸しても回収できるかを審査するもの)が行われます。(半沢直樹の世界ですね。)

与信を通過すれば、稟議がおり、お金を貸すことが決定されますが、その後に「銀行担当者と面談」が実施され、最終確認が行われます。

購入日が決定すれば、そのタイミングで、物件の引き渡しが行われ、その日に銀行がお金を立て替えて、売却する人に振り込むことで売買が成立します。後は借りた我々が銀行にお金をひたすら返していく作業となります。

また、このタイミングで所有権の移動が行われます。いわゆる登記登録です。

過去2回の銀行との取引は、銀行の担当者が岡山まで出向いてくれて、面談を実施しましたが、この3件目の銀行に関しては、支店(兵庫県)での面談が条件となっていたために、岡山から出向き面談をしました。

この時、初めて銀行の中の会議室に案内され、銀行担当者(この時は次長まで出てきていました)、司法書士(所有権移転に関する事務手続き)、不動産鑑定を担当した方、そして私と不動産会社の方が一同に会して、行われました。

普通に生活していれば、銀行に用があると言えば、窓口とATM以外ありませんので、本当に緊張しましたし、貴重な経験でした。ほぼ言われるままに会議が進んでいくのを見て、言われるままに書類に記入や捺印をしていました(笑)。

いつもと違うことを始めるとなかなかできない経験というものができるという一つの参考です。せっかくの機会ということで、当時は婚約者だった嫁を連れて、神戸の街を楽しみました(笑)。

管理組合の役員に選任

本物件を所有してしばらくたったころ管理会社の担当者から連絡があり、この物件の管理組合の監査役になってもらえないかと打診がありました。

管理組合とは、大きなマンションにおいて、オーナーが複数の場合に形成されるマンション内の自治会です。共用部分の修繕計画や管理、各オーナーから集めている共益費の予算の執行や管理・管理会社の選任や監督を行うのが主な仕事ですかね。

監査役は主に予算の執行の確認となります。

管理そのものを一括して管理会社に委託しているので、実務そのものは管理会社がしていますが、その内容の確認を実施することになります。

監査役をすることで、この物件がきちんと管理されていることも分かりましたし、管理の方法に関しても勉強になっています。

修繕積立金の増加

今回の物件で経験したこととして、修繕積立金が増加したことにより採算が悪くなってしまった点があります。

建物の状態により、修繕は必要になりますので、計画通りにはいかないものです。むしろ放置しておくことで、この先、大きな劣化を引き起こすよりは、早めに修理をしておくのが、そこに住んでいる方たちにとっても安心です。

しかしながら、修繕をするには金がかかります。壁の塗装etc.大型修繕計画に関しては、計画的に実施するため、それに伴い予算を運営していきますが、壁の亀裂や破損、共用部分の劣化は、使い方や環境にもよりますので、突然発生する場合もあります。

その際には、修繕費を上げるか、臨時で徴収するしかありません。

修繕積立金は、上がっていくものと覚悟しておく必要があります。今回の物件では、この修繕積立金の増加により、年間の収支が悪化しました。

必要なこととはいえ、切ないですね。

一方で我々の目的は、少なくとも35年間の運用です。長期的な視点で見れば、管理・修繕を早めに行うことは非常に重要な事となります。ぼろぼろのマンションになってしまっては将来、家賃も下がり、住居人にも入ってもらえなくなるでしょう。

まとめ

- 住居人が法人である場合、空室リスクが極端に低くなるため、そのような物件を見つけたら幸運です。

- 修繕積立金は、増加するものです。しかし、これは将来も含め運用していくには必要な経費です。

< 以上 >

コメント