こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

リスク管理の実践編をお伝えしています。前述した各リスクに対し、それぞれのリスク項目について、評価・検討をしていきます。

以降はリスク管理の一般的な手法を各リスク項目に対し、個別に順序だてて、お話ししています。

復習になりますが、不動産投資のリスクはいろいろとありますが、最終的には一つのリスクのみとなります。それが前話でお話した「ローン返済リスク」です。

そして、次に重要となるのが、「空室リスク」です。

不動産投資は住居人が住んでくれ、家賃を支払ってくれるから成り立つのです。

その住居人がいなくなるということは、家賃収入がなくなることを意味します。これは重大なリスクです。

今回は、この「空室リスク」に関するリスク評価と対策を実施することで、このリスクを最小限に抑える方法についてお話していきます。

「空室リスク」におけるポイントは、「ニーズのある物件選定」と「短期的な空室時の備え」です。

目次

リスクの評価

危険な状態の抽出と予測

「空室リスク」について、検討を実施していきます。まずは、「危険な状態の抽出と予測」です。この項目については、「ローン返済リスク」と同じです。

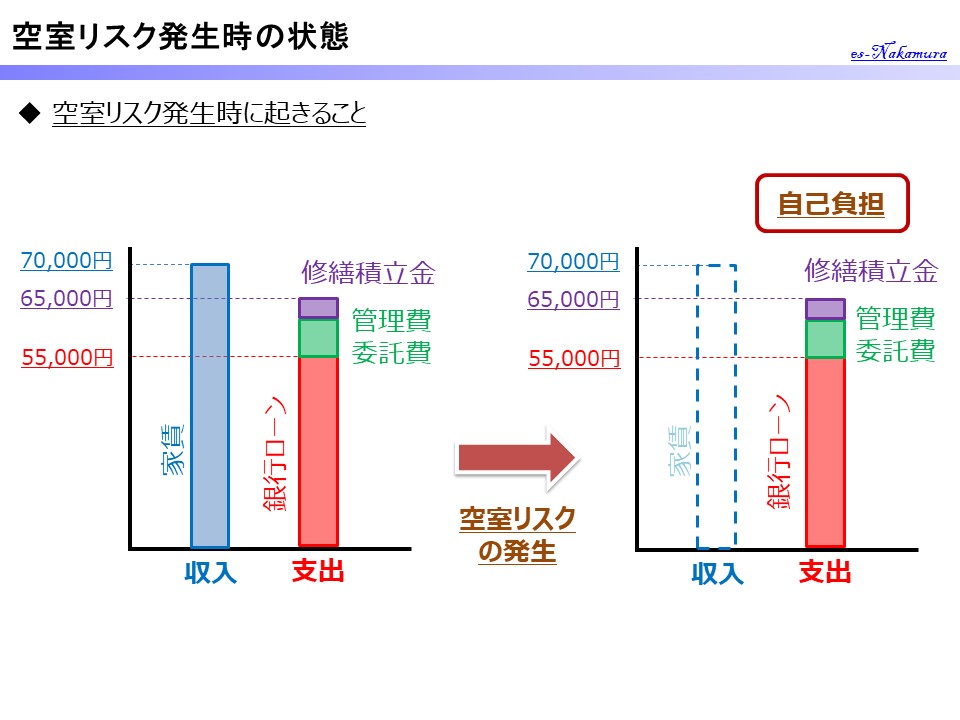

予想される最悪の事態としては、以下のように表現できます。前提条件として、月々の家賃収入が60,000円、銀行ローンを含む経費が55,000円とします。

これが、「空室リスク」の危険な状態の抽出と予測となります。

「ローン返済リスク」は、本当に最悪の事態を抑えるための対策であったのに対し、「空室リスク」は不動産投資における損失を最小限に抑えるという意味合いになります。

危険度

「危険度」の評価に対しては、「ローン返済リスク」の時と全く同じです。借家人がいなくなるということは、家賃収入が入ってこなくなるため、その被害の大きさは、同じです。

従って、「ローン返済リスク」の時と評価は同じとなります。

- 月々55,000円の支払いが生じても生活に影響を及ぼさない ・・・ 危険度「低」(1点)

- 月々55,000円の支払いが生じたら、生活費を一部圧迫するが、なんとか支払はできそうだ(又は数か月ならなんとかなる) ・・・危険度「中」(2点)

- 月々55,000円の支払いが生じたら生きていけない ・・・ 危険度「高」(3点)

私の場合で考えてみますと、生きては行けなくはないが、生活を圧迫しそうなので、危険度「中」(2点)となります。

発生確率(可能性と頻度)

「発生確率」に関しては、「ローン返済リスク」とは異なります。「ローン返済リスク」の時は、「ローンが返せなくなる発生確率」でしたが、「空室リスク」の場合は、「借家人がいなくなる可能性」について検討します。

さて、この借家人がいなくなる可能性ですが、これは完全にそこに住んでいる人の事情ですので、我々としてはどうすることもできません。学生の場合は、卒業したら引っ越ししますし、社会人の方なら、転勤や結婚をすれば引っ越しをします。

30年も40年も住んでもらえたら、それはとてもありがたい話ですが、そんなことはまずないと思います。従って、基本的にこの「空室リスク」というのは、不動産投資をする上では、避けては通れない道ということになります。

重要な事は、「そこに住んでいる人の事情により去ることになっても、すぐに新しい住居人が入るかどうかということ」です。

そこで重要となるのが、「物件のニーズ」「どんな人が住んでいるか」です。

それでは、具体的にリスクの評価を実施していきましょう。

評価の方法としては、2つの場合に分けて考えていきましょう。「短期空室リスク」と「長期空室リスク」です。

先ほどもお話した通り、空室リスクは不動産投資をする上では避けては通れない道です。しかしながら、借家人の事情により空室となった場合でも、すぐに次の借家人が見つかれば、被害も少なくて済みます。

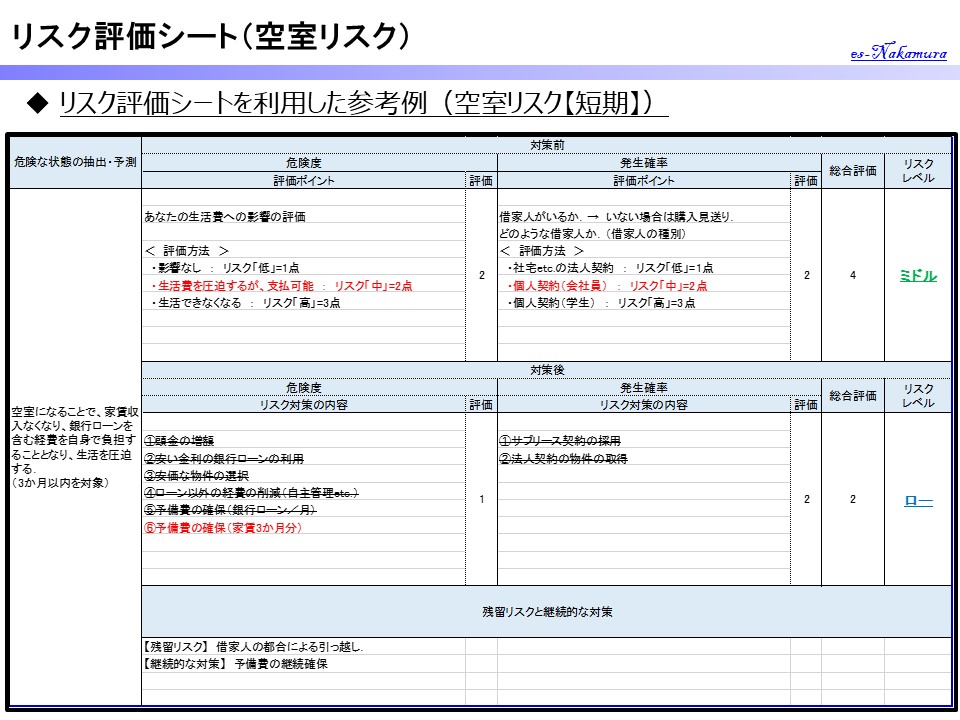

そこで、「短期空室リスク」の期間を3か月とします。

「短期空室リスク」の場合は、すぐに次の借家人がみつかったとした場合のものです。借家人が出ていく場合、部屋のクリーニングや手続きの関係で、最短でも1か月の空室が発生します。借家人の引っ越しのタイミングもありますので、3か月以内なら、すぐにみつかったと考えてよい期間です。

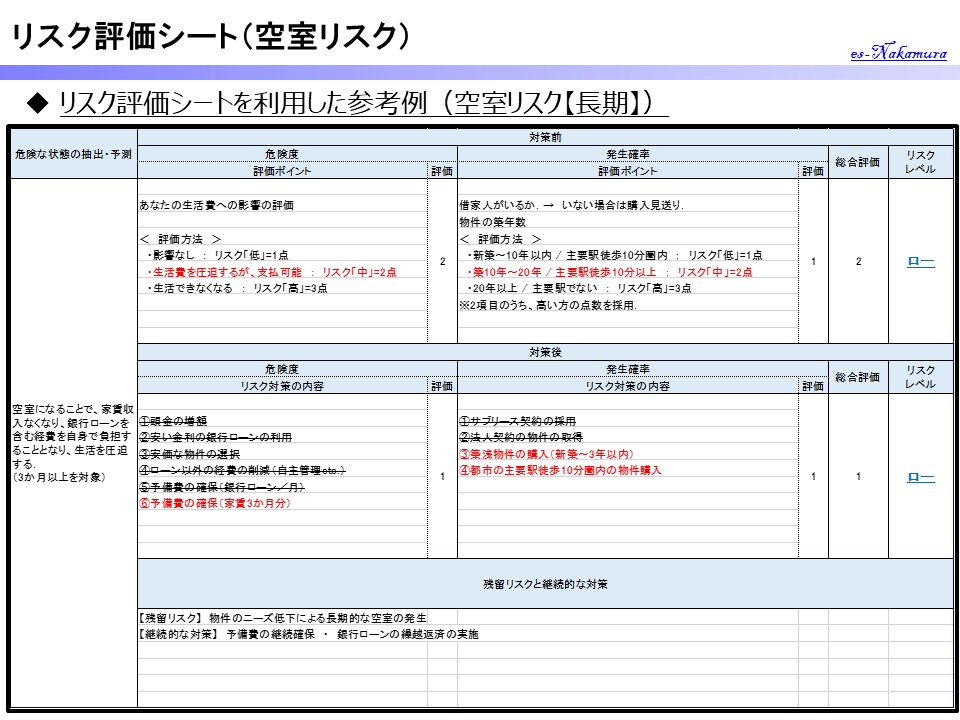

一方で、「長期空室リスク」は3か月以上とします。

発生確率(短期空室リスク)

ここでは、「可能性」と「頻度」に分けて考えていきましょう。

大前提として、我々のような不動産投資の初心者の場合は、空室の物件を購入してはいけません。人が既に住んでいる物件を購入してください。空室のものを売るということは、人が入らないから家主が売りたい場合が多く、その物件には集客力が低い可能性が高いです。

不動産投資の経験が豊富で力量のある方は、その物件に付加価値(リフォームや将来の周辺の状況etc.)を見出して購入されるかもしれませんが、我々にはそのような力量はありません。

「短期空室リスク」が発生する「可能性」は、残念ながらほぼ100%です。いずれは、借家人は出ていきます。まれにずっと住み続けてくださる方もいるでしょうが、そんなことはないと思っておいた方がいいと思います。

私が経験した中で、以前にもお話させていただいた法人契約の場合は、ほぼ0%となる場合があります。しかしながら、これもその法人が社宅制度の見直しや倒産した場合は、発生する可能性はあります。

一方で「短期空室リスク」が発生する「頻度」は住居人により異なります。

既に住んでいる人がいる状態とします。住居人はどんな人でしょうか。年齢、職業、性別、独身か既婚者(単身赴任者)かどうかを確認しましょう。

学生の場合は、4年の間には必ず出ていきます。従って、「頻度」は1回/4年となります。

その他の独身の方や既婚者の単身赴任の方は、学生の方よりは、「頻度」は伸びるでしょう。私の実績では、4件のうち1件で借家人が出ていく事態が発生しましたが、6年間住んで頂けました。他の3件は継続して住んで頂いています。

従って、「頻度」は1回/6年というところでしょうか。

この「短期空室リスク」の評価においては、その評価対象は、「頻度」(どんな人が住んでいるか)のみとなります。

以下のように分けるとした場合に、点数はいくらになるでしょうか。

- 社宅etc.の法人契約で借家人が長期間住んでくれる・・・発生確率「低」(1点)

- 個人の契約で何かきっかけで出ていく可能性がある(独身者であり転勤・結婚etc.)・・・発生確率「中」(2点)

- 個人の契約で一定の期間において出ていくことが分かっている(学生etc.)・・・発生確率「高」(3点)

私の場合で考えると、物件により異なります。

法人契約(借上社宅)の物件においては、発生確率「低」(1点)となります。それ以外の物件においては、発生確率「中」(2点)となります。

発生確率(長期空室リスク)

次に「長期空室リスク」について考えていきましょう。「長期空室リスク」は、3か月以上の空室が発生した場合です。分かりやすく言い換えれば、借家人が出て行った後に次の借家人が見つからない状態です。

「長期空室リスク」の評価に関しては、「物件のニーズ」が重要なポイントとなります。ニーズの高い物件を持っていれば、すぐに次の借家人が見つかりますが、ニーズがなければ次の人はなかなか見つかりません。

また、この物件のニーズは、「周辺の状況」や「物件の設備管理状態」に大きく影響します。

「周辺の状況」とは、所有している物件の「立地」です。周辺の施設は未来永劫同じわけではありません。周辺にマンションが建てば、そちらに入居する人が増え、あなたの物件は選ばれにくくなりますし、都市計画の変更に伴い、他の駅周辺が再開発されて、人がそちらに流れれば、需要が減ります。

「物件の設備管理状況」とは、老朽化と陳腐化です。あなたも含め誰もが最先端の新しいマンションに住みたいと思います。時が経過すればするだけ、あなたの所有している物件は古くなり時代遅れになります。周辺に新しいマンションがあれば、そちらに住みます。

暗い話はこのぐらいにして、現時点での発生確率の評価をしていきましょう。既にお話しした通り、評価の基準は「物件のニーズ」です。「周辺施設を含めた立地」と「老朽度を含めた築年数」で評価してきましょう。

「老朽度を含めた築年数」に関しては、かなり大枠な分け方ですが、以下のような括りで分けて評価してみましょう。

- 新築~10年以内 (リスク「低」)

- 10年~20年 (リスク「中」)

- 20年以上 (リスク「高」)

「周辺施設を含めた立地」に関しては、以下のような括りで評価してみましょう。

- その都市の主要駅付近(利用客が多く、発展している)であり、徒歩10分圏内・・・リスク「低」

- その都市の主要駅付近(利用客が多く、発展している)であるが、徒歩10分以上・・・リスク「中」

- その都市の主要駅付近でない.・・・リスク「高」

2つの要素をまとめて、発生確率にしてみましょう。

- 新築~10年以内で主要駅付近徒歩10分以内 ・・・ 発生確率「低」(1点)

- 築10年~20年で主要駅付近だが、徒歩10分以上 ・・・ 発生確率「中」(2点)

- 築20年以上で主要駅付近でない ・・・ 発生確率「高」(3点)

私の場合だと、どの物件においても築2年以内で主要駅から10分圏内の物件を所有しているので、長期空室リスクの発生確率は「低」(1点)と言えます。

既に書きましたが、一度住居者が出ていきましたが、1か月で次の住居者が見つかりましたので、この結果は正しいと思いました。

あなたにとっての影響度

上記で採点した「危険度」と「発生確率」を掛け算して、最終的な評価点数をつけましょう。合計評価点数の指標として、以下の基準を参考にしてください。

- 9点 ・・・超ハイリスク(超危険)

- 6点 ・・・ハイリスク(危険)

- 3点又は4点 ・・・ミドルリスク(やや危険だが注意しながらであれば問題ない)

- 1点又は2点 ・・・ローリスク(危険は低く、問題ない)

私の場合だと、危険度(2点)×発生確率(1点)=2点となり、この段階でローリスク(危険低く、問題ない)と判断できます。

しかしながら、これも一般的な指標となりますので、あなたの感覚も加えて評価しても問題ないと思います。あくまで、あなたにとっての影響度が基準です。

リスク低減対策の検討

リスク対策の検討①(危険度を下げる対策)

「危険度を下げるための対策」はすなわち、「月々のローン返済金額を下げる対策」となります。この方法について、対策案を挙げてみます。

この「危険度を下げる対策」は、前話で説明した「ローン返済リスク」における対策と同じとなります。従って、ここでは復習として、対策案の列挙のみしておきます。

- 頭金を増やす。

- 金利の安い銀行でローンを組む・頭金を増やす

- 借り換え(運用中の対策)

- 安い物件を購入する。

- ローン以外の経費を削減する。

リスク対策の検討②(「発生確率を下げる対策」)

今回の「空室リスク」における「発生確率を下げる対策」について検討していきます。

短期空室リスク

短期空室リスクの場合は。避けられないことですので、「一時的に家賃収入がなくなっても、ローンを含む経費が返済できる資金を保有しておく」ということになります。そうすることで、ローンの返済が滞るというリスクの発生を抑制することが一番の対策となります。その対策案を挙げてみます。

なかなか難しいことかもしれませんが、あなたの月々の収支を確認して、ローン返済額が払える月々の余力を確保しておくという対策です。

家賃収入が途絶えた時に備え、貯金を作っておくという対策です。何か月間分を貯めておき、家賃収入がなくなった場合は、そこから支払いをするやり方です。

長期空室リスク

次に「長期空室リスク」に対する対策案を検討してみましょう。

「長期空室リスク」の場合は、借家人が出て行った後でも、すぐに次の借家人を見つけることができれば良いわけですから、その対策を実施することとなります。

前述したようにニーズがある物件を選定し、比較的、築年数の浅い物件を所有しておくことが良いと思います。

対策は以下の通りになりますが、これは購入段階で決定してしまうことですので、購入の際にはよく確認・検討を実施してください。

- 新築又は3年以内の物件を購入し、運用する。

- 都市の主要駅徒歩10分圏内の物件を購入し、運用する。

まずは前提条件として、既にマンションが建設されて不動産投資用の物件として売り出されている時点で、計画した企業は市場調査やマーケティングを実施しています。人が住まないような場所にわざわざマンションを建設すると、当然利益が上がりませんから、そのような事態にならないための事前調査は実施されます。

その推測が間違っていることも多々ありますが、我々のような初心者が調査するよりも圧倒的に優れていることは間違いありません。

すなわち、新築又は築年数の浅い物件において、すぐに「長期空室リスク」が発生するリスクは極めて低いと言えます。10年・20年たつに連れて、物件の価値が下がることはありますが、大きなリスクが発生することは低いと考えられます。

上記記載の対策をクリアした物件を選択しておけば、基本的に問題ないと思います。

短期・長期空室リスク共通

短期及び長期空室リスク共通の対策であり、「伝家の宝刀」といえる対策です。

これは不動産投資の「空室リスク」における最大のリスク対策です。

「家賃保証制度」とは、不動産管理会社と結ぶ契約の一種で、空室になっても不動産管理会社が家賃を保証してくれる制度です。なんと嬉しいシステムでしょう!

通常の契約は「管理委託契約」といわれるもので、家賃の回収・新しい住居人の募集・日常点検・定期点検・清掃etc.を代行してくれる契約です。不動産オーナーが毎月管理費を管理会社に支払うことで管理を委託しています。

この管理費に加え、家賃保証費を加えて支払うことで、空室となった場合でも、その家賃を保証し、借家人に代わり不動産管理会社が家賃を支払ってくれます。

当然ですが、月々の採算性は悪化します。その代わりに「空室リスク」はなくなります。

この「家賃保証制度」は別名「サブリース契約」といい、システムとしては、不動産オーナーであるあなたが、不動産管理会社に物件を貸し出すという形になります。従って、家賃をあなたに支払うのが不動産管理会社となります。

不動産管理会社は、その物件をさらに貸し出す(又貸し)ということになります。その貸し出した住居人から家賃を回収し、管理費と保証費を引いて、不動産オーナーであるあなたに支払うことになります。

この制度において、注意しておいて欲しいことは、契約ですので契約期間があります。この契約期間中の家賃価格は一定ですが、契約更新のタイミングで必ず家賃交渉が入ります。物件価値や周辺相場に合わせて値下げが行われるのは仕方がないのですが、そうでない場合はあなたが損をすることになります。

通常の借家人でも家賃交渉はあります(私も経験済)。しかし、不動産管理会社の場合、プロであることと会社の利益確保もありますので、どうしても我々よりも有利に交渉をすることが可能です。(我々のような一般人が勝てるわけありません。)

従って、更新のタイミングで家賃は下がると覚悟しておいた方が良いでしょう。

詳細は、このリスクに対する評価も別で準備しますので、そちらで詳しく検討しましょう。(サブリースリスク)

メリットとデメリットを考えた上で、利用するかどうかを検討しましょう。

私の考えでは、「物件のニーズ」が高い場合は、あえて利用する必要はないと思います。私の場合、+3,000円/月程度で家賃保証の提案がありました。借家人の入替があったのが、6年間で1回であり、その時の空室期間が1か月でした。

- 家賃保証で余計に支払う額 : 3,000円/月 x 12か月 x 6年 = 216,000円

- 空室期間(1か月)= 60,000円

実績だけをみれば、今のところ上記の結果になっていますので、利用しなくて正解だったなと思います。

しかしながら、この「家賃保証制度」を利用しておけば、かなり安心して運用ができることも事実です。5年後、10年後に家賃の値下げがあったとしても、ローンが支払えなくなるという事態には、ほぼならないので、そこをあなたがどう考えるかがポイントとなります。

リスク対策実施後の再評価

上記に示したリスク対策のうち、あなたに実施可能で有効な対策を打っていきましょう。リスクを下げるためにできる対策は全て打つことが原則です。また、あなたが他の方法でリスクを下げることができそうな対策があれば、それも実行してください。

それを踏まえ、リスク対策前に評価した点数を改めて見直していきます。

今回使用している例を基に、私の場合について参考に考えてみます。

「危険度」を下げる対策について、「頭金の増加」以外、有効な対策が特に見当たらなかったので、「頭金を計画通り支払うこと」のみが対策となります。

「金利を安くすること」、「安い物件の購入」、「ローン以外の経費を削減すること」は、私の場合は取引先との関係上ある程度、制限があるため、実行不可です。また、「借り換え」に関しては、運用の中で今後、検討することとして、現時点では有効な対策ではありません。

まとめると、特に有効な対策は打てていないため、対策後のリスク評価は、対策前と同じ危険度「中」(2点)のままです。

一方で「発生確率」を下げる対策として、かなり有効な対策が実行できそうです。

まず、短期空室リスクについては、節税分を含む不動産の利益を積み立てることとしました。目標として家賃3か月分です。それが確保出来次第、本リスクはクリアとなります。

次に、長期空室リスクについては、既に購入し、運用しているため後の祭りとなってしまいましたが、既に記載の上記対策をクリアした物件を所有しています。また一度、住み替えが起こりましたが、1か月で次の方に入居して頂けましたので、物件のニーズの高さが証明された結果となりました。(「家賃保証制度」の利用はなし。)

以上の対策をもつことで、長期空室リスクは、ほぼ発生しないと判断できます。ただ、対策後のリスク評価は、変わらず発生確率「低」(1点)です。今回は既に購入した後での評価となりましたので、リスクの点数は変わっていません。

最終的な対策立案後のリスク評価は、「危険度」(2点)×「発生確率」(1点)=2点となります。

あなたにとっての影響度の再評価

今回の結果は、対策後と変わらず、問題ない状態(2点)でした。この結果を基に、私の場合だと、どう判断するかといいますと、短期空室リスクが発生しても予備費で対応することができ、長期空室リスクの発生は、ほとんどないと判断できるため、このリスクに関しては問題なくコントロールできると思いました。

残留リスクの明確化と継続的なリスク低減対策

さて、私の例の場合では、「空室リスク」に関しては、ほぼ心配しないでも良いレベルとなりました。

それでは、「残留リスク」に関して、考えていきましょう。

- 都市計画(再開発)の変更により、人が集まらなくなってしまう。

- マンションが乱立して、選ばれなくなる。

この長期空室状態が何かしらの要因で、継続してしまうことが想定されます。ここでは、これらのリスクにどう対応していくかを考えていきます。

不動産を所有し続ける限り、リスクは継続します。リスク評価を行い、適切な対策を講じたから、後は大丈夫という訳ではありません。上記のような事態が発生しないように管理していくことが一番重要です。

状況は日々変化します。当初予定していた対策が打てていない状況も発生しますので、継続して監視し、コントロールしていきましょう。

今回の「空室リスク」は、不動産経営をしている限りは、永遠に続くものです。一方で「危険度」はローンの返済がなくなれば、気にすることはなくなります。少々空室になっても特に生活に支障が出なければ問題ないからです。

残留リスクに対する継続的な対策としては、以下が挙げられます。

この対策を実施しておけば、時が経つにつれて、どんどんリスクは減少していきます。ありがたいことに家賃収入が確保できていれば、ローンは毎月減っていきます。これはリスクの「危険度」がどんどん低くなっていることを意味します。

短期空室リスクの3か月分の家賃を予備費として確保しておくというルールをどんどん拡大していくことです。

上記の対策を通して、貯まったお金や一時的に入ってきたお金を利用して、繰越返済を実施することで、ローンの期間を短縮するとともに、残額を減らしていく。

このような対策を継続して実施していくことで、あなたの保有資金がローンの残額を超える状態を作っていくことで、リスクはどんどんと小さくなり続けます。

残留リスクに対して、さらに準備し続けることで、リスクをより小さくしていくのです。

あなたにとっての危険度の判定

さて、いかがだったでしょうか?

「怖いと感じること」を明確して、それに点数付けをする。そして、対策を実施することで、何が危険なのかが分かりやすくなったのではないでしょうか?

リスク評価を行うことで、危険と感じることを明確にし、適切な対策を打つことでそのリスクを抑え、運用していく事はとても重要です。

一方で、リスクを評価し、打てる対策は考えたが、やはり自分には怖くて手が出せないと思うのであるならば、現段階での不動産投資はやめておきましょう。人によって状況は様々です。その判断をするための材料でもあります。自分にとって危険だと感じることはする必要はありません。

前にも話しましたが、不動産投資はあなたの人生をより安定させ、幸福な未来のためにするものです。不幸になっては元も子もありません。不動産投資に限らず、投資全てにおいて、この目的は同じです。

今回の「空室リスク」の評価は、他にも様々なリスクの要因と関係があります。

この点に関しては、後述の他のリスク評価でその発生が起きないような対策を考えていくことにします。

「空室リスク」は何度も言いますが、不動産投資における永遠のテーマです。なぜなら利益を生む根源は、そこに住んでくれている方が家賃として支払ってくれるお金だからです。

所有している不動産に住んでくれる方は、われわれ不動産オーナーからすれば、「神」に近しい存在です。我々の人生を安定的にかつ、経済的に豊かにしてくれる方たちです。

その方たちが安心して暮らしていけるよう支えていくことが不動産オーナーの務めです。故に、不動産投資家の永遠のテーマなのです。

まとめ

- 「空室リスク」は不動産投資における永遠のテーマです。

- 「空室リスク」のポイントは、購入時にニーズの高い適切な物件を選択することと短期的な空室に備え、予備資金を準備しておくことです。

< 以上 >

コメント