こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

今回からは、リスク管理の実践編です。先にお伝えした各リスクに対し、それぞれのリスク項目について、評価・検討をしていきます。

今回からは、お伝えしたリスク管理の一般的な手法を各リスク項目に対し、個別に順序だてて、お話ししていきます。

復習になりますが、不動産投資のリスクはいろいろとありますが、最終的には一つのリスクのみとなります。それは「ローンを組むということ」です。言い換えれば、不動産投資における最大のリスクということになります。

裏を返せば、このリスクをしっかりコントロールすることができれば、大きな痛手にはならないということにもなります。

今回は、この一番重要な「ローン返済リスク」について、具体的にお話ししていきます。

目次

リスクの評価

危険な状態の抽出と予測

前回の記事でほとんど説明してしまいましたが、改めて、「ローン返済リスク」について、検討を実施していきます。

まずは、「危険な状態の抽出と予測」です。

予想される最悪の事態としては、以下のように表現できます。

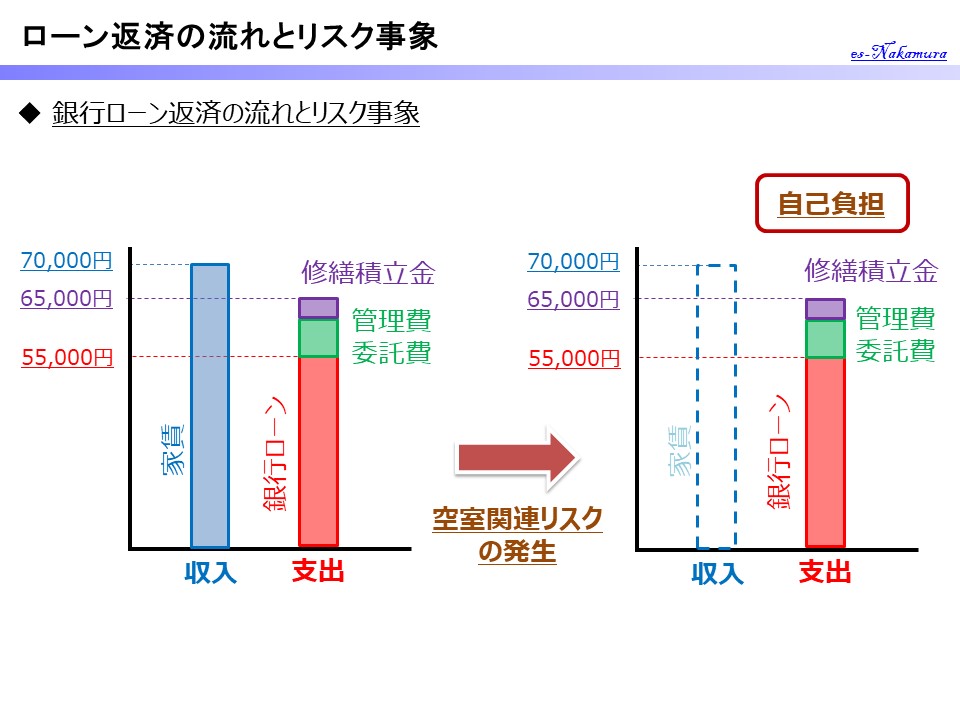

前提条件として、月々の家賃収入が60,000円、銀行ローンを含む経費が55,000円とします。

これが、「ローン返済リスク」の危険な状態の抽出と予測となります。

危険度

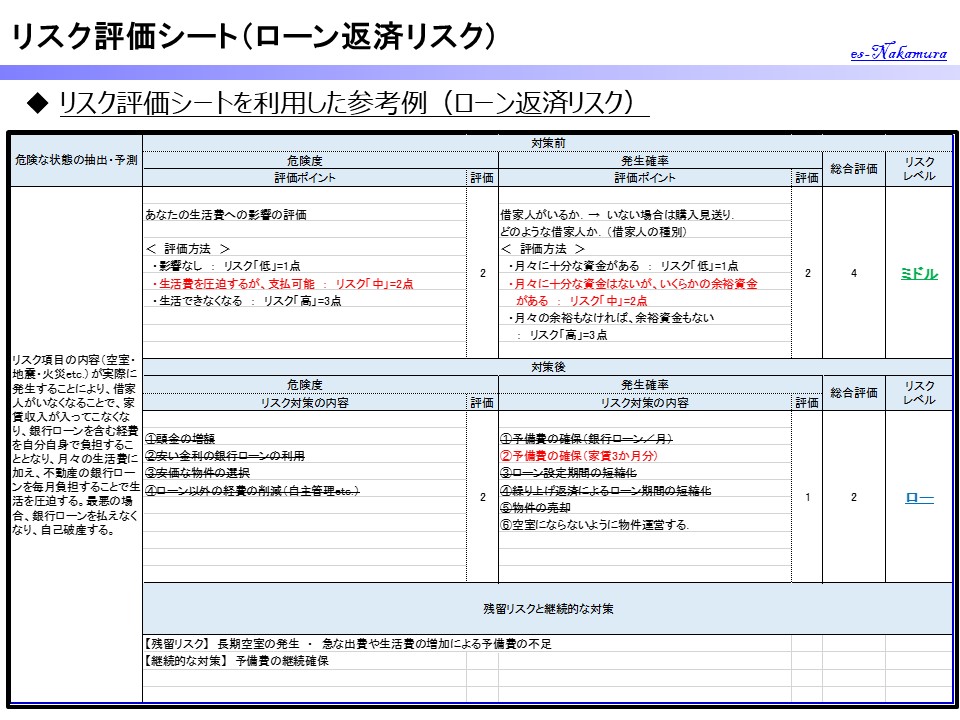

上記の例の場合、「月々、55,000円の銀行ローンを含む支払いが発生する」わけですが、これが、あなたにとってどのくらい危険であるかをあなた自身の場合に対して、予測してください。

この危険度の評価に関しては、あなた自身の資産状態・収入・月々の支出により大きく変わります。従って、人によって危険度は変わってきます。

例えば、月々の生活費や将来必要な積立を除き、自由に使えるお金が100,000円ある人と月々の生活で精一杯で、余裕資金は月々10,000円の人とでは危険度は大きく異なります。

あなたの場合はどうかを予測してもらい、だいたいで良いので、その危険度を点数付けしていきましょう。

- 月々55,000円の支払いが生じても生活に影響を及ぼさない ・・・ 危険度「低」(1点)

- 月々55,000円の支払いが生じたら、生活費を一部圧迫するが、なんとか支払はできそうだ(又は数か月ならなんとかなる) ・・・ 危険度「中」(2点)

- 月々55,000円の支払いが生じたら生きていけない ・・・ 危険度「高」(3点)

私の場合で考えると、生きては行けなくはないが、生活を圧迫しそうなので、危険度「中」(2点)となります。

発生確率(可能性と頻度)

上記の例の場合だと、「家賃収入がなくなる場合」と「ローンの返済が出来なくなる場合」の2種類の状態が混在しているため、それを2つに分けて考えます。

「家賃収入がなくなる場合」については、他のリスクで評価することとして、ここでは、「ローンの返済が滞り、返済ができなくなる可能性」ついて考えていきます。

「ローンの返済ができなくなる状態」というのは、「あなたが持っている保有資金が底をついた状態」になるということです。

あなたの月々の収入に対し、生活費を差し引いた余剰資金が55,000円以上あれば、上記のリスクが発生する確率は0%です。そのお金でローンを返済すれば、損はするが、ローンが払えなくなる事態は発生しないからです。

月々の余剰資金がない場合、あなたが持っている貯金がその財源となりますので、それが底をつけば、ローン返済に対するリスクが発生します。あなたが55万円の自由にできる貯金があれば、10か月間はリスクを回避できるが、その後は無理ということになります。

すなわち、家賃収入が入ってこなくなるというリスクが発生後、10か月間は、発生確率が0%で、11か月目以降は、100%で発生するということです。

以下のように分けるとした場合に、点数はいくらになるでしょうか。

- 月々に十分な資金がある ・・・ 発生確率「低」(1点)

- 月々に十分な資金はないが、いくらかの余裕資金はある ・・・ 発生確率「中」(2点)

- 月々の余裕もなければ、余裕資金もない ・・・ 発生確率「高」(3点)

私の場合で考えると、発生確率「中」(2点)となります。

あなたにとっての影響度

上記で採点した「危険度」と「発生確率」を掛け算して、最終的な評価点数をつけましょう。合計評価点数の指標として、以下の基準を参考にしてください。

- 9点 ・・・ 超ハイリスク(超危険)

- 6点 ・・・ ハイリスク(危険)

- 3点又は4点 ・・・ ミドルリスク(やや危険だが注意しながらであれば問題ない)

- 1点又は2点 ・・・ ローリスク(危険は低く、問題ない)

私の場合だと、危険度(2点)×発生確率(2点)=4点となり、この段階ではミドルリスク(やや危険)と判断できます。

しかしながら、これも一般的な指標となりますので、あなたの感覚も加えて評価しても問題ないと思います。あくまで、あなたにとっての影響度が基準です。

リスク低減対策の検討

リスク対策の検討①(危険度を下げる対策)

「危険度を下げるための対策」はすなわち、「月々のローン返済金額を下げる対策」となります。この方法について、対策案を挙げてみます。

頭金の増加

月々のローンの支払金額を減らす方法は、ローンの総額を下げることです。頭金を多く入れることで、月々のローンを減らすことが可能です。ローン返済のシミュレーションは、ネットで検索すれば、計算できますので、それも参考にしてください。

最もリスクがなくなる方法としては、全額を現金で支払うことです。すなわち、ローンそのものを組まないということです。しかし、この方法は現実的ではありません。そのお金を貯めるのに、途方もない時間を要しますし、そこまで貯めたのなら別の方法で投資をした方が良いと思います。

また不動産投資の場合、ローンを組むことで少額の資金から始められることが最大のメリットでもあるため、そのメリットを潰してしまいます。

従って、リスクを減らすのは、出来る範囲で頭金を多く入れるという方法が現実的です。

金利の安い銀行でローンを組む

金利を低くするということで、月々の返済金額を減らすことが可能です。しかしながら、多くの不動産投資の物件の場合、不動産業者と提携している銀行で取引を行うことが多いと思います。また、不動産投資のローンの場合は、金利は条件として設定されている場合が多く、あなた自身が選択できる範囲が少ないと思います。

もしご自身で銀行を決定できる場合は、安い金利の銀行を検討しても良いと思います。

借り換え(運用中の対策)

これは、不動産を購入後の対策となりますが、ある程度運用年数が経過した時点で、ローンの借り換えを実施することで、月々の返済額を減らすことが可能です。その際に、金利の安い銀行で借り換えを行うことが条件となります。

この対応の場合、借りていた銀行に一気にローンを返済するため、繰り上げ返済という形になりますが、この繰り上げ返済には期間や手数料などの条件がありますので、そのあたりも確認しておく必要があります。

安い物件を購入する。

この対策は、築浅区分マンションの不動産投資の場合は、あまりできないことかもしれません。要は、ローンの金額を減らせばよいわけですから、もともと安い物件を購入するというやり方です。

築年数がある程度経過した中古物件となれば、新築よりは安い金額で購入可能ですが、その分、空室になる可能性も高いと考えられます。そのあたりをしっかりと見極める必要があります。

ローン以外の経費を削減する。

不動産運営の経費は、ローンだけではありません。「管理費」「修繕積立金」「管理代行費」がローン以外にはあります。これらの費用を削減するという対策です。

「管理費」の削減はマンションの場合はあなたの一存では決定できません。

各部屋にオーナーがいて、管理組合の取り決めのもと、共用部分の管理のためのお金となりますので、あなた一人のわがままでどうにかできるものではありません。

「修繕積立金」も同様です。

「管理代行費」に限っていえば、減らすことは可能ではありますが、基本的にやめておいた方が良いでしょう。不動産管理会社を安い会社に変更することや自分自身で管理する(自主管理)という方法がありますが、経験がない人には難しいことですし、なにより手間です。

全体的に見渡せば、事前に打てる対策としては、多くの頭金を入れることと比較的安い物件を選ぶことで月々の「ローン返済リスク」の軽減が可能です。

リスク対策の検討②(「発生確率を下げる対策」)

「発生確率を下げる対策」は、すなわち「家賃収入がなくなっても、ローンが返済できる資金を保有しておく」ということになります。そうすることで、ローンの返済が滞るというリスクの発生を抑制することが一番の対策となります。その対策案を挙げてみます。

ローン返済分の金額を月々の収支の中で確保しておく。

なかなか難しいことかもしれませんが、あなたの月々の収支を確認して、ローン返済額が払える月々の余力を確保しておくという対策です。もし、これが可能であるなら、最悪の事態が発生する可能性は限りなく「0」になります。

例えば、月々の貯蓄をローンの返済額と同じとしておいて、家賃収入がなくなれば、その分を返済にあて、なにもなければ別の用途として使うようにするという方法があります。

また私が前話でお伝えしたように、すでに実施している積立を家賃収入がなくなった時は利用するという方法で準備しておくというやり方もあります。その貯蓄の大きな目的は遠い先のために貯めていたものだったが、何かの時には不動産投資用の予備費とするという考え方で2つの用途を持たせるやり方です。

不動産用の予備費として、お金を準備しておく。

家賃収入が途絶えた時に備え、貯金を作っておくという対策です。何か月間分を貯めておき、家賃収入がなくなった場合は、そこから支払いをするやり方です。貯蓄額のある間はローンの返済が滞るというリスクを回避することが可能です。

ローン期間の設定の短縮化

ローン返済期間を短く設定することで、リスクにさらされる期間を短くすることも一つの対策となります。通常は35年で組むローンを30年とすることで、5年間は、リスクにさらされる期間を短くすることが可能です。

一方でこの対策は、月々の返済額を高くすることになりますので、どちらが良いかは、あなたの考え方となります。

繰り上げ返済によるローン期間の短縮化

繰り上げ返済を行うことでローン期間を短縮する方法です。月々のローン返済額は上がることはなく、お金が貯まった段階で、繰り上げ返済をしていく方法となります。

売却する。

この方法は、長期間運用することを目的とした今回の趣旨に反しますが、売却してしまえば、ローンも一緒に返済しますので、ローン返済のリスクはなくなります。

定期的に不動産価格を監視しておき、購入金額よりも高く売れるような市場動向となったら、さっさと売却してしまうことで、不動産投資そのもののリスクは完全に排除してしまうことが可能です。

同様に不動産投資のメリットや最終的は目的も達成されませんので、その点に関しては十分にご検討いただきたいと思います。

家賃収入がなくなるような事態をそもそも発生させない。

この対策が一番良いのは言うまでもありません。しかしながら、この対策に関しては、不動産投資のさまざまなリスク項目が関わってきますので、のちほど、各リスクに対して検討していきます。

リスク対策実施後の再評価

上記に示したリスク対策のうち、あなたに実施可能で有効な対策を打っていきましょう。リスクを下げるためにできる対策は全て打つことが原則です。また、あなたが他の方法でリスクを下げることができそうな対策があれば、それも実行してください。

それを踏まえ、リスク対策前に評価した点数を改めて見直していきます。

今回使用している例を基に、私の場合について参考に考えてみます。

「危険度」を下げる対策について、「頭金の増加」以外、有効な対策が特に見当たらなかったので、「頭金を計画通り支払うこと」のみが対策となります。

「金利を安くすること」、「安い物件の購入」、「ローン以外の経費を削減すること」は、私の場合は取引先との関係上ある程度、制限があるため、実行不可です。また、「借り換え」に関しては、運用の中で今後、検討することとして、現時点では有効な対策ではありません。

まとめると、特に有効な対策は打てていないため、対策後のリスク評価は、対策前と同じ危険度「中」(2点)のままです。

一方で「発生確率」を下げる対策として、かなり有効な対策が実行できそうです。

まず、「ローン返済額を月々の収支で確保する対策」に関しては、そこまでの余力はないとしても、月々に目的もなく貯蓄をしていたので、最悪の場合は、その貯蓄を一時的に中断してローンの返済にあてれば良いという対策を持つことにしました。

次に、「不動産用の予備費として資金を確保する対策」に関しては、貯金していた資金を不動産用の予備費と位置付けることで確保しました。主の目的は何かあった時のための資金ですが、それを不動産用にしました。不動産用でなにもなければ、そのまま貯めれば良いと考えたのです。

また「繰り上げ返済によるローン期間の短縮化」についても、上記の不動産用に位置付けた予備費を継続的に貯めていく事と不動産投資による利益をさらに貯めていく事である程度たまった段階で実施する計画としました。

「ローン設定期間の短縮化」については、月々のローン返済額が多くなることは困るため採用はできませんでした。また「売却」に関しても、本来の目的と反するため、基本的には考えないこととしています。

以上の対策をもつことで、ローンを返済できない状態は、ほぼ発生しないと判断できたので、対策後のリスク評価は、発生確率「低」(1点)となりました。

最終的な対策立案後のリスク評価は、「危険度」(2点)×「発生確率」(1点)=2点となります。

あなたにとっての影響度の再評価

さて、対策を持つことで、全体のリスクがやや危険(4点)状態から問題ない状態(2点)まで改善しました。

この結果を基に、私の場合だと、どう判断するかといいますと、ローンの返済額は減らすことはできないが、自身で返済になった場合でも十分な資金をもつことで、このリスクはほとんど発生しないと判断できるので、このリスクに関しては問題なくコントロールできると思いました。

残留リスクの明確化と継続的なリスク低減対策

さて、私の例の場合では、「ローン返済リスク」に関しては、ほぼ心配しないでも良いレベルまで改善することができました。

それでは、「残留リスク」に関して、考えていきましょう。

- 家賃収入が途絶える状態が長期間に及んでしまい、生活を圧迫し、準備していた資金が底をついてしまい、ローンの返済が滞ってしまう。

- 生活する上で、急な出費(両親の介護費用・事故や病気による医療費)が発生し、準備していた資金がなくなってしまう。

この2つが想定されます。ここでは、これらのリスクにどう対応していくかを考えていきます。

不動産を所有し続ける限り、リスクは継続します。リスク評価を行い、適切な対策を講じたから、後は大丈夫という訳ではありません。上記のような事態が発生しないように管理していくことが一番重要です。

状況は日々変化します。当初予定していた対策が打てていない状況も発生しますので、継続して監視し、コントロールしていきましょう。

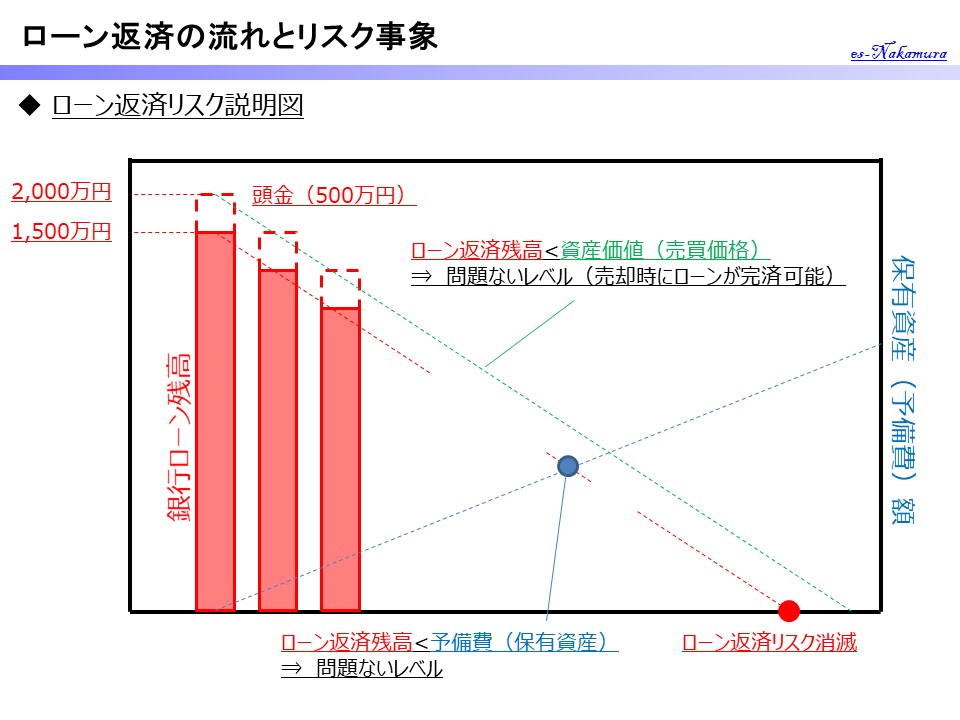

今回の「ローン返済リスク」は、ローンがなくなればリスクはなくなります。またローンの残額以上の資金が揃えば、ローンの返済が滞るというリスクはなくなります。

残留リスクに対する継続的な対策としては、以下が挙げられます。

この対策を実施しておけば、時が経つにつれて、どんどんリスクは減少していきます。ありがたいことに家賃収入が確保できていれば、ローンは毎月減っていきます。これはリスクの「危険度」がどんどん低くなっていることを意味します。

サラリーマンの方なら、毎年、年齢に応じて給与は上がるのではないでしょうか。その上昇した給与で新たな貯蓄をしていくことや生活の無駄使いを減らして、月に余るお金を増やすことで、さらにリスクは減少していきます。

上記の対策を通して、貯まったお金や一時的に入ってきたお金を利用して、繰越返済を実施することで、ローンの期間を短縮するとともに、残額を減らしていく。

このような対策を継続して実施していくことで、あなたの保有資金がローンの残額を超える状態を作っていくことで、リスクはどんどんと小さくなり続けます。

残留リスクに対して、さらに準備し続けることで、リスクをより小さくしていくのです。

あなたにとっての危険度の判定

さて、いかがだったでしょうか?

「怖いと感じること」を明確して、それに点数付けをする。そして、対策を実施することで、何が危険なのかが分かりやすくなったのではないでしょうか?

リスク評価を行うことで、危険と感じることを明確にし、適切な対策を打つことでそのリスクを抑え、運用していく事はとても重要です。

一方で、リスクを評価し、打てる対策は考えたが、やはり自分には怖くて手が出せないと思うのであるならば、現段階での不動産投資はやめておきましょう。人によって状況は様々です。その判断をするための材料でもあります。自分にとって危険だと感じることはする必要はありません。

前にも話しましたが、不動産投資はあなたの人生をより安定させ、幸福な未来のためにするものです。不幸になっては元も子もありません。不動産投資に限らず、投資全てにおいて、この目的は同じです。

今回の「ローン返済リスク」の評価は、「ローンが返済できなくなる」という最悪の事態を想定した内容でしたが、ローンの返済できなくなるまではいかないが、大きな損をするだけで十分にリスクではないかという意見も当然あると思います。

この点に関しては、後述の他のリスク評価でその発生が起きないような対策を考えていくことにします。

しかしながら、大きな損失が出ている時点で、その不動産投資は既に失敗しています。今回の「ローン返済リスク」に関する評価は、その既に失敗してしまっている所から、これ以上の不幸が起きないための対策と思って頂ければと思います。

補足となりますが、借金をすることやローンを組むこと自体に過敏に恐れる必要はありません。なぜなら、ほとんどの人はそれを経験しているか、近い将来にするからです。そう、マイホームです。おそらくは2,000万円~3,000万円近いお金を借りるのではないでしょうか。

マイホームのためのローンは、自分で支払います。一方で、不動産投資のローンは、そこに住んでいる人が支払ってくれます。どちらが危険でしょうか?

一度、しっかりと考えてみてもらえると幸いです。

マイホームのためのローンを組む際に、多くの人が、「みんなそうしているから」とか、「そういうものだ」とか、「庶民の夢だから」と、安易に組まれている印象があります。

私の親もローンの返済のためにとても苦労をしていました。

自分の家を建てる時にローンを組む時も、しっかりとリスクを評価して、管理することを強くお勧めします。不動産投資であろうが、マイホームであろうが、大きな借金をすることは同じことです。たいして検討もせずに借金をしてしまうことは、本当に危険な事です。今回の一連のリスク評価は、あなたが家を建てる際にも大いに役立つと思います。

まとめ

- 「ローン返済リスク」は不動産投資における最大のリスクです。言い換えれば、このリスク管理さえしっかりと抑えておけば、最悪の事態は免れます。

- 「ローン返済リスク」のポイントは、家賃収入が入らない事態に備え、予備資金を準備しておくことです。

< 以上 >

コメント