元気に仕事に励んでいるかな?

es-nakamura(@NakamuraEs)改めお父さんだ。

このブログはお父さんが歩んできた人生の経験とノウハウを君たち子供達へ伝えるために書かれている。参考にして欲しい。

今回は、リスク管理の一般的な方法について、伝えしていきたいと思う。

リスク管理の手法は、不動産投資に限らず、あらゆるビジネスの現場で活用されている。

お父さん自身もサラリーマンの職務を行うにあたって、いつもリスクについて考え、管理を行っている。

そこで学んだ一般的なリスク管理手法を今回説明し、不動産投資の場合について応用していこう。

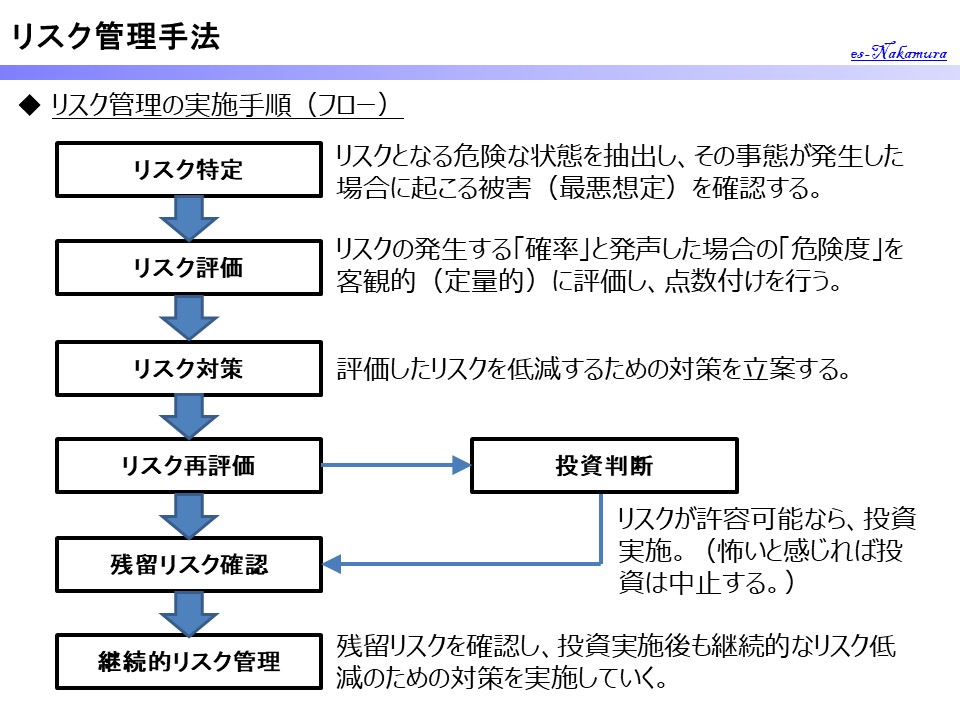

リスク管理のポイントは、リスクの客観的で定量的な評価とそのリスクに対する対策の立案と実行、そして残存リスクに対する継続的な対応だ。

目次

リスク管理とは何か

「リスク」という言葉はよく耳にすると思うが、そもそも「リスク」とは何かを改めて確認しておこう。

デジタル大辞泉によれば、「危険の生じる可能性。危険度。また、結果を予測できる度合い。予想通りにいかない可能性」となっている。

また「リスク管理」とは、「リスクを管理し、損失などの回避または低減を図るプロセスを言う。リスク管理は主にリスク評価とリスク対策とから成る。」(Wikipedia)とある。

君たちが危険であると感じる可能性を予測・推測し、その危険な状態を回避することや危険な状態が発生しても被害を最小限に食い止めるために、あらかじめ準備をしておくということだ。

リスクの評価方法

先ほど話したが、リスク管理は「リスク評価」と「リスク対策」の2つから構成される。

この章では、リスク評価の方法について、説明をしていく。

リスクの評価方法は、「危険な状態の抽出と予測」、「その状態が発生した場合の危険度、またその状態が発生する確率」を客観的にかつ定量的に評価していく。

危険な状態の抽出と予測

君たちが怖いと感じていることを言葉で表すことで、より詳細に鮮明にそのリスクが発生した時の状況をイメージできる。

この時に重要なことは、最悪の事態を想定することと出来る限り数字で表してみることだ。

分かりにくいので、例を挙げよう。

今回は不動産投資のリスクを対象としているので、不動産投資の最大のリスクである「ローン返済リスク」を例に挙げてみる。

不動産投資における最悪の事態は、銀行ローンが返済できなくなることであった。

それに少し数値を加えてまとめると、以下のように表現できる。

前提条件として、家賃収入が60,000円、銀行ローンを含む経費が55,000円としている。

これが、「ローン返済リスク」の危険な状態の抽出と予測となる。

より鮮明に実際に起こると予想されることがイメージできるようになったと思う。

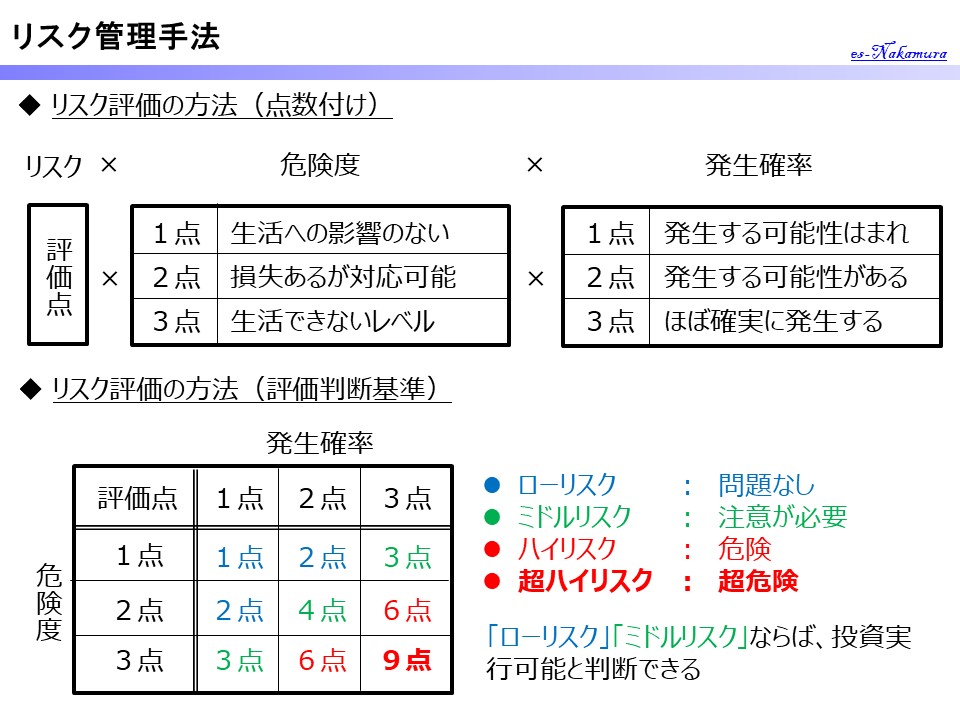

危険度

リスクの抽出と予測が完了したら、次のステップとして、「危険度」の評価を実施していく。

これは危険な状態が実際に発生した場合に、君たちにとって、どの程度危険な状態になるか、影響がでるかを予想することだ。

上記の例の場合、「月々、55,000円の銀行ローンを含む支払いが発生する」わけだが、これが、君たちにとってどの程度危険であるかを君たち自身の場合に対して、想像してみるのだ。

例えば、月々に生活費や将来必要な積立を除き、自由に使えるお金が100,000円ある人と月々の生活費で精一杯で、余裕資金は月々10,000円の人とでは危険度は大きく異なる。

君たちの場合はどうかを想像してもらい、だいたいで良いので、その危険度を点数付けしていこう。

- 月々55,000円の支払いが生じても生活に影響を及ぼさない ・・・ 危険度「低」(1点)

- 月々55,000円の支払いが生じたら、生活費を一部圧迫するが、なんとか支払はできそうだ(又は数か月ならなんとかなる) ・・・ 危険度「中」(2点)

- 月々55,000円の支払いが生じたら生きていけない ・・・ 危険度「高」(3点)

お父さんの場合で考えると、生きては行けなくはないが、生活を圧迫しそうなので、危険度「中」(2点)となる。

発生確率(可能性と頻度)

次にそのリスクが発生する確率について考えてみよう。

ここでもなるべく数値で表すことで、より分かりやすくなる。

発生確率は、そのリスクが発生する「可能性」とそのリスクに接する「頻度」に分解して考えることも可能だが、要は発生確率がだいたい予想できればそれで良い。

上記の例の場合だと、「家賃収入がなくなる場合」「とローンの返済が出来なくなる場合」の2種類の状態が混在しているため、それを2つに分けて考えることとする。

「家賃収入がなくなる場合」については、他のリスクで評価することとして、ここでは、「ローンの返済が滞り、返済ができなくなる可能性」ついて考える。

「ローンの返済ができなくなる状態」というのは、「君たちが持っている保有資金が底をついた状態」になるということだ。

君たちの月々の収入に対し、生活費を差し引いた余剰資金が55,000円以上あれば、上記のリスクが発生する確率は0%となる。

そのお金でローンを返済すれば、損はするが、ローンが払えなくなる事態は発生しないからだ。

月々の余剰資金がない場合、君たちが持っている貯金がその財源となるため、それが底をつけば、そのリスクが発生する。

君たちが55万円の自由にできる貯金があれば、10か月間はリスクを回避できるが、その後は無理ということになる。

すなわち、家賃収入が入ってこなくなるというリスクが発生後、10か月間は、発生確率が0%で、11か月目以降は、100%で発生するということだ。

以下のように分けるとした場合に、点数はいくらになるだろうか。

- 月々に十分な資金がある ・・・ 発生確率「低」(1点)

- 月々に十分な資金はないが、いくらかの余裕資金はある ・・・ 発生確率「中」(2点)

- 月々の余裕もなければ、余裕資金もない ・・・ 発生確率「高」(3点)

お父さんの場合で考えると、発生確率「中」(2点)となる。

あなたにとっての影響度

次に先ほど評価した内容を総合して、最終的なこのリスクに対する評価を算出し、それが君たちにとって、どうかということを判断していく。

次に先ほど評価した内容を総合して、最終的なこのリスクに対する評価を算出し、それが君たちにとって、どうかということを判断していく。

上記で採点した「危険度」と「発生確率」を掛け算して、最終的な評価点数をつけてみよう。

- 9点 ・・・ 超ハイリスク(超危険)

- 6点 ・・・ ハイリスク(危険)

- 4点 ・・・ ミドルリスク(やや危険だが、注意しながらであれば問題ない)

- 1点又は2点 ・・・ ローリスク(危険は低く、問題ない)

9点や6点の場合は、リスクが高いので危険と判断するのが妥当だ。

4点の場合は微妙だな。

その人のリスクに対する感受性に左右されると思う。

人により判断が分かれるところではある。

1点又は2点は、問題ないレベルと判断できるだろう。

お父さんの場合だと、危険度(2点)×発生確率(2点)=4点となり、この段階では少々危険と判断できる。

リスク低減対策の検討

リスク対策の検討

まずは「リスク評価」が完了した。

次にこれらのリスクを下げることができないかを考えていく。

リスクを下げる対策を講じることで、各評価点数がさがり、問題ないレベルまで下げることができ、安心できるかもしれない。

「リスク対策」の検討は、「危険度を下げるための対策」「発生確率を下げる対策」に分けてそれぞれ考えていく。

「危険度を下げるための対策」はすなわち、「月々のローン返済金額を下げる対策」となる。

この方法としては、頭金を多く入れることで、月々の返済金額を下げることや、もともと安い物件を選ぶことで月々の返済を下げる方法がある。

「発生確率を下げる対策」としては、月々の支出を見直して、少しでも多くの余裕資金を得ることや貯金を作っておくなどの対策が挙げられる。

またローン返済期間を短く設定することで発生頻度を短くすることも考えられる。

リスク対策実施後の再評価

これらのリスク対策を考えた上で、先ほど評価した点数を改めて見直していく。

上記の例で再度考えることとする。

お父さんの場合を考えてみると、「危険度」を下げる対策を打つ手段が特に見当たらなかったので、対策前と同じ危険度「中」(2点)のままだ。

一方で「発生確率」を下げる対策として、月々に多くの貯蓄をしていたので、最悪の場合は、その貯蓄を一時的に中断してローンの返済にあてれば良いという対策を持つことにした。

また貯蓄も別の目的のものでだったが、何かあればそこから充填することとした。

そうすることで、対策後は、ほぼ上記のリスクが発生することを防ぐことができるので、発生確率「低」(1点)となった。

その結果、「危険度」(2点)×「発生確率」(1点)=2点となった。

あなたにとっての影響度の再評価

さて、対策を持つことで、全体のリスクが高い(4点)状態から注意は必要だが問題ない状態(2点)まで改善した。

この結果を基に、お父さんの場合だと、どう判断するかというと、ローンの返済額は減らすことはできないが、自身で返済になった場合でも十分な資金をもつことで、このリスクはほとんど発生しないと判断できるので、このリスクに関しては問題なくコントロールできると考える。

このように適切な対策を持つことで、リスクを下げることが可能だ。

対策の立案に関しては、よく知っている人の意見を参考にしてみるといい。

このブログにおいて、各リスクの検証も行うので、参考にするといい。

残留リスクの明確化と継続的なリスク低減対策

上記の例ではリスクを問題ないレベルまで下げることができたので、「よし、これで大丈夫!」と言いたいところだが、それで終わりではない。

この評価は現時点での予測だ。

当然だが、予想と異なる状態が発生する可能性を持っている。

貯蓄を一時停止してローンの返済に充てることや資金をプールしておいて、ピンチの時はそこから出すと決めていましたが、もしかしたら生活の中で急な出費があり、それがなくなる可能性がある。

また不動産が長い期間空室となり、生活を圧迫し続ける可能性もある。

このように対策を実施したが、まだリスクがある状態は継続している。

この少なからずリスクが続いている状態を「残留リスク」と呼ぶ。

この「残留リスク」を適切な形で管理していくことで、ローンの返済の滞りというリスクが発生しないようにコントロールしていく必要がある。

まずは、上記のリスク評価と対策の立案で十分に低いレベルのリスクにすることを目標にする。

そうなることで、不動産投資はすればよいと判断ができる。

しかし、リスクは継続するため、この「残留リスク」を不動産投資開始後も、しっかりと監視し、よりリスクを低くするための対策を施していくのだ。

今回の例である「ローン返済リスク」は、ローンがなくなればリスクはなくなる。

またローンの残額以上の資金が揃えばリスクはなくなる。

継続的な対策としては、繰越返済を実施して、ローンの期間を短くすることや不動産で儲かったお金や貯金をしっかりとプールしておき、そのお金がローンの残額を超える状態を作っていくのだ。

ありがたいことに家賃収入が確保できていれば、ローンは毎月減っていく。

これはリスクの「危険度」がどんどん低くなっていることを意味する。

さらに不足の事態に備えて準備し続けることで、リスクをより小さくしていくのだ。

君たちにとっての危険度の判定

最後にリスク評価にあたってのアドバイスだ。

君たちの考え方・感受性が判断の基準

リスク評価は、先にも述べたように君たちの資産の状態(どのくらいお金をもっているか、収入があるか)によって、評価が変わってくる。

また、君たちの危険に対する感受性にもよる。

実行力を重んじ、やってみてから考えるタイプの勢いのある人もいれば、慎重に事を進めたい方もいると思う。

すなわち、このリスク評価の判断は、君たちが基準となり、君たちの考え方次第となる。

不動産投資を実施するのは、君たちなので、人に聞いてもその判断はできない。

慎重派の人は、十分な資金と検討を実施してから始めればよいし、それでも危険だと思えば、他の方法を探せばよいと思う。

客観性が大事とも言ったが、危険度を数値で表すことや発生する確率を試算する時には多くの人に意見を聞いても良いと思うが、評価の結果、怖いかとか不動産投資をすべきかという判断は君たちしかできない。

しっかりと自分の心に聞くといい。

判断をする上でのアドバイス

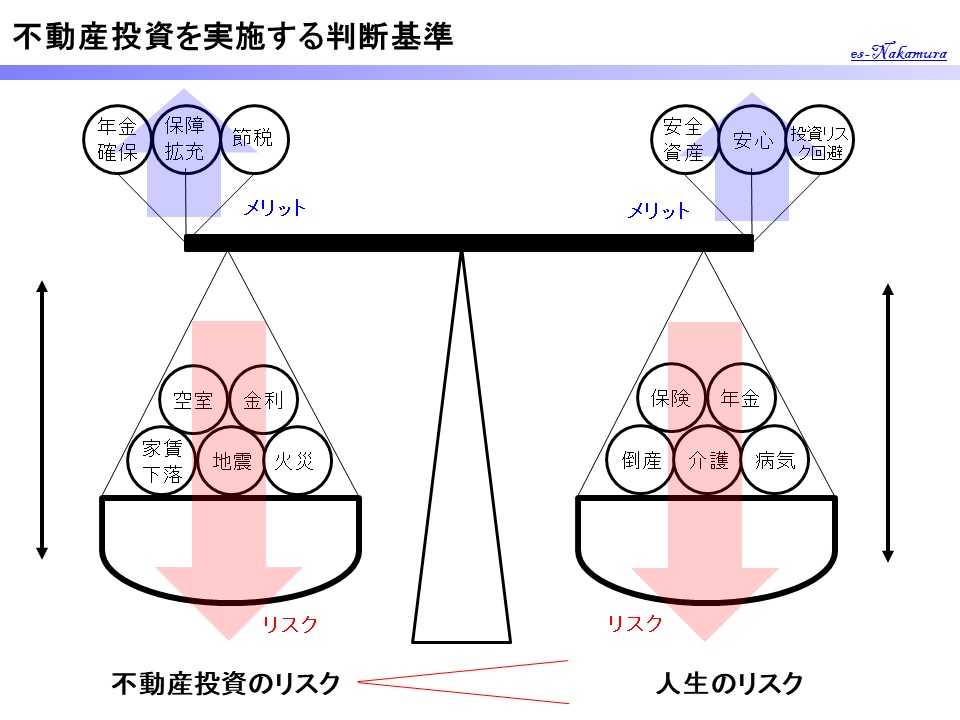

不動産投資のリスクを「0」にする方法が1つだけある。

それは不動産投資をしないことだ。

不動産投資をしなければ、不動産投資のリスクはない。

不安になったり、怖いと思ったりすることもない。

しかし、君たちは人生の中で何かしらの経済的なリスクを感じているから、それを解決する手段として不動産投資や他の方法を探しているのではないかと思う。

不動産投資というものは、「怪しい、怖い、リスクが高い」という意見が一般的だ。

しかしながら、それはやっている人が全体に比べて少ないこともあるが、不動産投資をしていない人や苦い思いをした人がそう言っているのだ。

おそらく上手に管理している人やそれでしっかりとメリットを感じている人は、そのようなことは言わない。

なぜなら、仕組みはおそろしくシンプルであり、社会に溶け込んでいるものだ。

そして、君たちも住む側として、何度もお世話になっているのではないだろうか。

君たちにとってメリットがあり、リスクをきちんと管理することができれば、十分に投資の一つとして考えても良いものだ。

不動産投資をしている人は、「君たちの周りにいないだけ」で、お父さんも含め、たくさんの人が実際にやっている。

君たちの周りの人や親がそうだからという理由で視野を狭くしないで欲しいと思う。

世の中にはいろいろな考え方の人が生きている。

周囲の意見ではなく、君たちの意見と考え、未来はどうなりたいかという思い、そして、周りからもたらされる先入観ではなく、客観的な(だれがみてもそうだとわかる)試算に基づいて判断するようにして欲しいと思う。

まとめ

- リスク管理は、危険となる状態の予測・評価・対策の立案・残留リスクの管理のサイクルを続けていく事です。

- リスクは数値で表すこととより具体的にすることで、客観性を持たせます。

- リスクの最終的な評価と投資の判断は、あなたの考え方と感受性です。

< 以上 >

コメント