こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

リスク管理の実践編をお伝えしています。

先にお伝えした各リスクに対し、それぞれのリスク項目について、評価・検討をしていきます。

以降は、先にお伝えしたリスク管理の一般的な手法を各リスク項目に対し、個別に順序だてて、お話ししています。

繰り返しとなりますが、不動産投資のリスクはいろいろとありますが、最終的には一つのリスクのみとなります。

それが既にお話した「ローン返済リスク」です。

そして、「ローン返済リスク」が発生するのは、住居人がいなくなり、家賃収入が得られなくなるからです。

すなわち「空室リスク」が次に重要となります。

この「空室リスク」が発生する原因となるリスク項目について、リスク評価をご説明しています。

今回は、「水災リスク」のリスク評価とリスクを低く抑える対策についてお話していきます。

「水災リスク」には、大雨による冠水被害と台風・地震による津波・高潮被害が挙げられます。

これらの水災により、床上浸水や家屋の破損が今回の対象となるリスクです。また土砂災害に関しても、この章で確認していきます。

近年、各地でゲリラ豪雨による大規模な水害が発生しており、「水災リスク」に関してもしっかりと備えをしておく必要があります。

目次

リスクの評価

危険な状態の抽出と予測

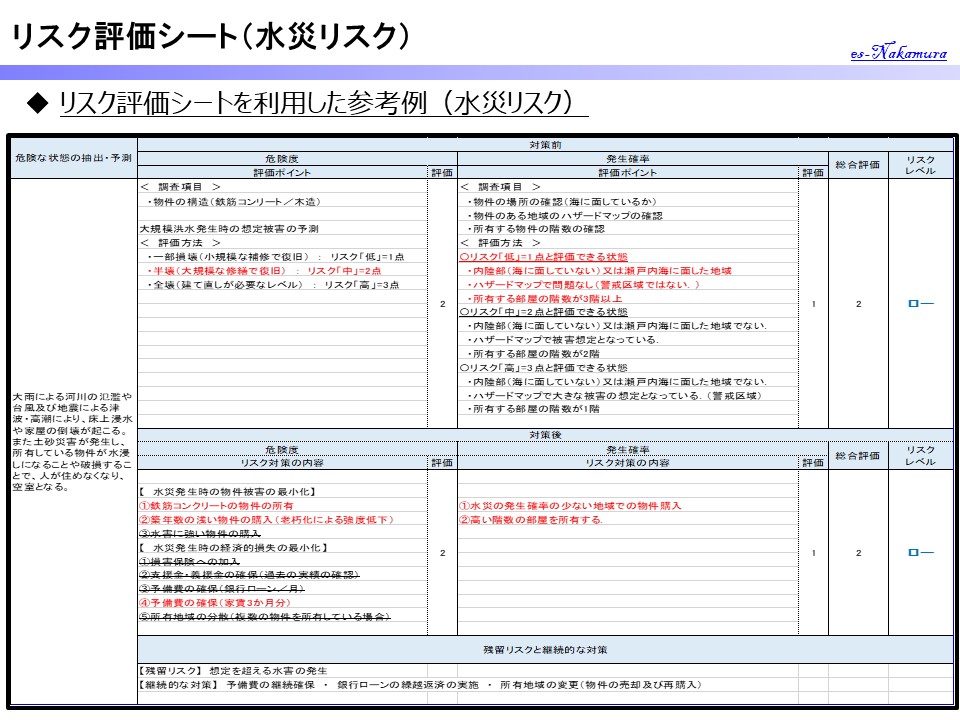

「水災リスク」について、検討を実施していきます。

まずは、「危険な状態の抽出と予測」です。

これが、「水災リスク」の危険な状態の抽出と予測となります。

これは最悪の場合を想定した内容となっています。

家屋が洪水で流されることや、全面補修が必要になり人が住める状況でなくなる場合は、物件はないのに、ローンが残り、それをひたすら払い続けるという悪夢的な状況になります。

洪水や津波の規模にもよりますが、部分的な損壊のみのため、修復することで、また住んでもらえる状況になるかもしれません。

その場合は、修復中の空室期間の費用補填と補修費用が損害となります。

いずれにしても、洪水や冠水の発生というものは怖いものです。ないことを祈るばかりですね。

危険度

「危険度」の評価に対しては、津波や洪水が発生した場合の被害の大きさで評価すれば、良いと思います。

従って、被害の大きさに応じて以下のように設定します。

- 一部損壊(人が住める状態で補修が少し必要):危険度「低」(1点)

- 半壊(人が住める状態ではないが、大規模修繕により住むことが可能):危険度「中」(2点)

- 全壊(補修不能でマンションそのものを立て直す必要がある):危険度「高」(3点)

物件への被害は津波や洪水の規模で表せられるものではりません。建物の立地や強度はどうかなど複雑な要因がありますので、あくまで「危険度」を表す指標は所有する物件の被害の大きさで良いと思います。

洪水・津波・土砂崩れが発生した場合、建築物が完全に密閉されていれば、水が建物内に侵入することはありませんが、玄関・窓などは、水を完全にシャットアウトできる構造ではありません。従って、洪水や津波が発生すれば、何かしらの被害はでるということです。

一方で、建物が丈夫であれば、崩壊するような事態にはなりません。そこで、所有予定の物件が木材をベースにしたものか、鉄筋コンクリートをベースにしたものかを確認しましょう。

また、洪水や土砂災害にあった場合、ほぼ電気系統は全滅します(エアコン・給湯器・電気)。加えて、部屋の中のクリーニング(壁紙の張替え・掃除etc.)は必須となってしまいます。それなりの補修費用がかかるでしょう。

同じ人もまた住んでくれるとは限りませんので、空室期間も出てくると思っておいた方が良いでしょう。

私の物件の場合で言うと、鉄筋コンクリート造りのマンションですので、洪水や土砂災害による倒壊の危険性はほとんどないと考えられますが、上記のように家屋の中に侵入する水や土砂の被害までは防げませんので、「半壊(人が住める状態ではないが、大規模な修繕をすればまた住むことができる)・・・危険度「中」(2点)」となります。

発生確率(可能性と頻度)

「発生確率」に関しては、洪水(大雨による河川の氾濫)の場合と津波・高潮(台風・地震)の場合とに分けて考えていきましょう。

洪水(大雨による河川の氾濫)の場合は、まずは、ハザードマップにて所有予定地域の状況を確認してみましょう。

上記のハザードマップにて、特に問題がなければ安心してよい地域となります。また、被害が出そうな予想がされている場合は、その規模(水深深さ)を確認しておきましょう。

土砂災害の警戒区域も表示されると思いますので、合わせて確認してみてください。

ハザードマップは過去に起きた大規模水害や付近河川決壊時の想定になっていると思いますので、その前提条件も確認しておきましょう。

次に津波・高潮(台風・地震)の場合です。

まず、内陸部(海に面していない県)に所有予定の方は、全く問題ありません。また、瀬戸内海の周辺地域もほとんど心配する必要はないと思います。

津波や高潮に関しても上記のハザードマップで被害想定が確認可能です。「南海トラフ地震」の想定か、過去の大規模地震による津波がベースになった想定であると思います。確認してみてください。

最後に、あなたが購入する予定の部屋の階数(マンションの部屋を所有予定の方)を確認しましょう。ハザードマップで確認した想定水深深さよりも高い位置にある階であるならば、仮に水害が発生したとしても、あなたの部屋自体は無傷となります。(1階が冠水すれば、ユーティリティー供給の被害は出ますが、部屋自体の損害はなくなります。)

以上のことを確認した上で、評価に移りましょう。以下のように分けるとした場合に、点数はいくらになるでしょうか。

- 内陸部(海に面していない県)又は瀬戸内海に面した県

- ハザードマップで特に問題がない。(警戒区域でない。)(洪水・津波・土砂災害)

- 部屋の階数が3階よりも上の階にある.

- 内陸部(海に面していない県)又は瀬戸内海に面した県でない。

- ハザードマップで被害がでる想定が確認されている。(洪水・津波・土砂災害)

- 部屋の階数が2階.

- 内陸部(海に面していない県)又は瀬戸内海に面した県でない。

- ハザードマップで大きな被害がでる想定である。(警戒区域である。)(洪水・津波・土砂災害)

- 部屋の階数が1階又は地下.

私の場合で考えると、所有物件が関西圏(大阪府・兵庫県)に集中していますので、瀬戸内海に面した県であり、かつ、ハザードマップでも大きな被害が出る想定となっていないので、発生確率「低」(1点)と評価できます。(階数も全件4階以上です。)

あなたにとっての影響度

上記で採点した「危険度」と「発生確率」を掛け算して、最終的な評価点数をつけましょう。合計評価点数の指標として、以下の基準を参考にしてください。

- 9点・・・超ハイリスク(超危険)

- 6点・・・ハイリスク(危険)

- 3点又は4点・・・ミドルリスク(やや危険だが、注意しながらであれば問題ない)

- 1点又は2点・・・ローリスク(危険は低く、問題ない)

私の場合だと、危険度(2点)×発生確率(1点)=2点となり、この段階ですでに「水災リスク」に関しては、危険は低く、問題ないと判断できます。

しかしながら、これも一般的な指標となりますので、あなたの感覚も加えて評価しても問題ないと思います。あくまで、あなたにとっての影響度が基準です。

リスク低減対策の検討

リスク対策の検討①(危険度を下げる対策)

「危険度を下げるための対策」はすなわち、「水災(洪水・津波・土砂災害)が発生した場合でも物件に被害がでないようにする対策」と「被害が発生した場合でも金銭的被害を最小限に抑える対策」になります。この方法について、対策案を挙げてみます。

まずは、「水災(洪水・津波・土砂災害)が発生した場合でも物件に被害がでないようにする対策」です。

基本的な対策となりますが、購入予定の物件が強度の高い建物であることを確認してください。近年はデザイン性や心地よさを重視した木材の家もありますが、圧倒的に強度は鉄筋コンクリートと比較して、低いです。

これも基本的な対策となりますが、新しい物件を購入しておけば、頑丈ですし、老朽化による劣化の心配も少なくなります。

気密性を高めた物件や水に強い材料を使用した物件を選択する対策です。

そのように優れた物件があるのか分かりませんが、もしあれば検討してみたらよいと思います。一方で価格が高い可能性もありますので、その部分は確認する必要があります。

次に、「被害が発生した場合でも金銭的被害を最小限に抑える対策」です。

火災保険の特約という形で付与できると思いますので、加入しておく方が無難でしょう。

この対策は、事前に準備するものではありませんが、大規模な水害の被害が出た場合は、規模によりますが、国からの補助金が出ます。それらに関しては、抜けなく受領するようにしましょう。これらのお金を受け取るには被害状況の分かる証拠が必要となりますので、水害発生時は、管理会社を通して、被害の写真を撮るようにしましょう。

「ローン返済リスク」や「空室リスク」と同様の対策となりますが、このような事態に備えて予備費をプールしておくという対策は有効です。「空室リスク」と同じ目的で予備費を蓄えるようにしておけば、このような事態になった時でも役に立ちますね。

「ローン返済リスク」や「空室リスク」と同様の対策を進めておけば、「水災リスク」に対する有効な対策となります。すなわち、ローンの返済を滞らないようにしておくことが目的となります。

複数の物件を所有する場合は、地域を分けることで被害を少なくする対策はできます。

リスク対策の検討②(「発生確率を下げる対策」)

次に、「発生確率を下げる対策」について検討していきます。

「水災リスク」における「発生確率を下げる対策」についても「地震リスク」同様に、「所有する物件の地域選定」が大きなポイントとなります。

「地震リスク」同様に、「水災リスク」における最大の対策はこの対策となります。

前述したハザードマップにおいて被害想定のない地域に物件を所有しておけば、まず問題ないと判断できるでしょう。

前節のURLで確認してみましょう。

「地震リスク」同様に、「水災リスク」は不安だが、不動産投資をしたいという方は、あなたが住む地域を同じ地域で購入を検討したら良いかもしれません。

これも有効な対策です。マンションの1室を購入予定の方は高い階を所有しておけば、水害の被害に合う可能性は格段に減少します。

しかしながら、冠水被害があれば、地上にあるポンプ施設や水道・電気設備は破損するので、被害は出ます。その代わり、所有する部屋の被害は免れます。

リスク対策実施後の再評価

上記に示したリスク対策のうち、あなたに実施可能で有効な対策を打っていきましょう。リスクを下げるためにできる対策は全て打つことが原則です。また、あなたが他の方法でリスクを下げることができそうな対策があれば、それも実行してください。

それを踏まえ、リスク対策前に評価した点数を改めて見直していきます。私の場合について参考に考えてみます。

「危険度」を下げる対策(物件被害の極小化)について確認していきます。

「①建築物の主要構造」については、鉄筋コンクリート造りです。「②築年数の確認」も全件築3年以内の物件を購入していますので、問題ありません。「③水害に強い物件の購入」については、特に何もしていません。

「危険度」を下げる対策(金銭的被害の極小化)について確認していきます。

「①損害保険への加入」は、未加入です。「③予備費の確保」及び「④ローン返済・空室リスクと同様の対策実施」は既にお話しした通りです。「⑤所有物件の地域分散」に関しては、できておらず、関西圏に集中しています。

「発生確率」を下げる対策について確認していきます。

「①水災発生の少ない地域の選定」については、既に購入してしまっているので、どうしようもありません。

まとめると、特に評価点数が下がるような有効な対策はしていないため、対策後のリスク評価は、対策前と特に変わりません。

最終的な対策立案後のリスク評価は、「危険度」(2点)×「発生確率」(1点)=2点となります。

あなたにとっての影響度の再評価

今回の結果は、対策前に既に問題ない状態(2点)であったため、特に改めて対策をうってはいません。対策前の状態でも十分にリスクを許容できると判断しています。

残留リスクの明確化と継続的なリスク低減対策

さて、「水災リスク」に関しては、まぁ大丈夫だろうというレベルとなっています。それでは、「残留リスク」に関して、考えていきましょう。

考えられるリスクとしては、以下の項目があります。

- 想定をはるかに超える規模の水害が発生して、大きな被害が出てしまう。

- ハザードマップで想定していなかった地域に大規模な水害が発生する。

これらのリスクにどう対応していくかを考えていきます。

「水災リスク」の場合、「地震リスク」と同様に自然相手のこととなりますので、しっかりと対応を継続していくことが重要です。結局のところ、最終的にはローン返済が滞ることが一番問題のため、その対策を継続していくことと、少々荒業となりますが、物件の地域を変えるという対策があります。

残留リスクに対する継続的な対策としては、以下が挙げられます。

この対策を実施しておけば、時が経つにつれて、どんどんリスクは減少していきます。ありがたいことに家賃収入が確保できていれば、ローンは毎月減っていきます。これは

リスクの「危険度」がどんどん低くなっていることを意味します。

上記の対策①を通して、貯まったお金や一時的に入ってきたお金を利用して、繰越返済を実施することで、ローンの期間を短縮するという方法も有効です。

このような対策を継続して実施していくことで、被害はどんどん少なくなります。

これは少々荒業ですが、既に所有している物件を売却し、新たに水害の発生確率の少ない地域で購入し、運用するという対策です。

既に購入してしまっている方や近隣で水害が発生した場合など、リスクが高まった場合に検討しても良いと思います。

ただし、売却・新規購入に伴い、大きな損失が出てしまうようでは、そこまでする意味はないと思いますので、タイミングが重要となります。検討する場合は、不動産会社とよくシミュレーションして実施するようにしましょう。

あなたにとっての危険度の判定

さて、いかがだったでしょうか?

「水災リスク」に関して、「怖いと感じること」を明確して、それを点数付けし、対策を考えることで、何が危険なのかが分かりやすくなりましたか?

「水災リスク」を評価し、打てる対策は考えたが、やはり自分には怖くて手が出せないと思うのであるならば、現段階での不動産投資はやめておきましょう。

人によって状況は様々です。その判断をするための材料でもあります。自分にとって危険だと感じることはする必要はありません。

今回の「水害リスク」に関しても、人によって怖さが異なると思います。既に大きな水害を経験された方とそうでない方では、感性が全く違うと思います。そういったあなたの感性も大事にしながら、判断をしていってみてください。

まとめ

- 近年、各地でゲリラ豪雨による河川の氾濫が多くなり、「水災リスク」に関しても、しっかりとした備えが必要になってきています。

- ハザードマップを効果的に利用して、しっかりとした調査をしましょう。

- 「水災リスク」のポイントは、物件購入地域の選定です。(水害発生の少ない地域)

- 水害そのもの発生は防ぐことはできないため、発生後に被害が最小限に済む対策を打っていくことが重要です。

< 以上 >

コメント