こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

リスク管理の実践編をお伝えしています。

先にお伝えした各リスクに対し、それぞれのリスク項目について、評価・検討をしていきます。

先にお伝えしたリスク管理の一般的な手法を各リスク項目に対し、個別に順序だてて、お話ししています。

不動産投資のリスクはいろいろとありますが、最終的には一つのリスクのみとなります。

それが既にお話した「ローン返済リスク」です。

そして、「ローン返済リスク」が発生するのは、住居人がいなくなり、家賃収入が得られなくなるからです。

すなわち「空室リスク」が次に重要となります。

その「空室リスク」が発生する原因となるリスク項目について、リスク評価をご説明しています。

今回は、「火災リスク」に関するリスク評価と対策を実施することで、このリスクを最小限に抑える方法についてお話していきます。

「火災リスク」は、様々な要因があります。

- 人によるもの(過失や放火)

- 自然発生的なもの(自然発火)

- 事故(電気火災)

- 災害(地震etc.による発生)によるもの

- 隣接火災の拡大によるもの

これらの火災により、家屋の損傷が起きることが今回の対象となるリスクです。

「火災リスク」に関しては、住居人の不注意によるものや放火etc.我々のような不動産オーナーが防ぐことができないこともありますが、できることは実施していきましょう。

目次

リスクの評価

危険な状態の抽出と予測

「火災リスク」について、検討を実施していきます。

まずは、「危険な状態の抽出と予測」です。

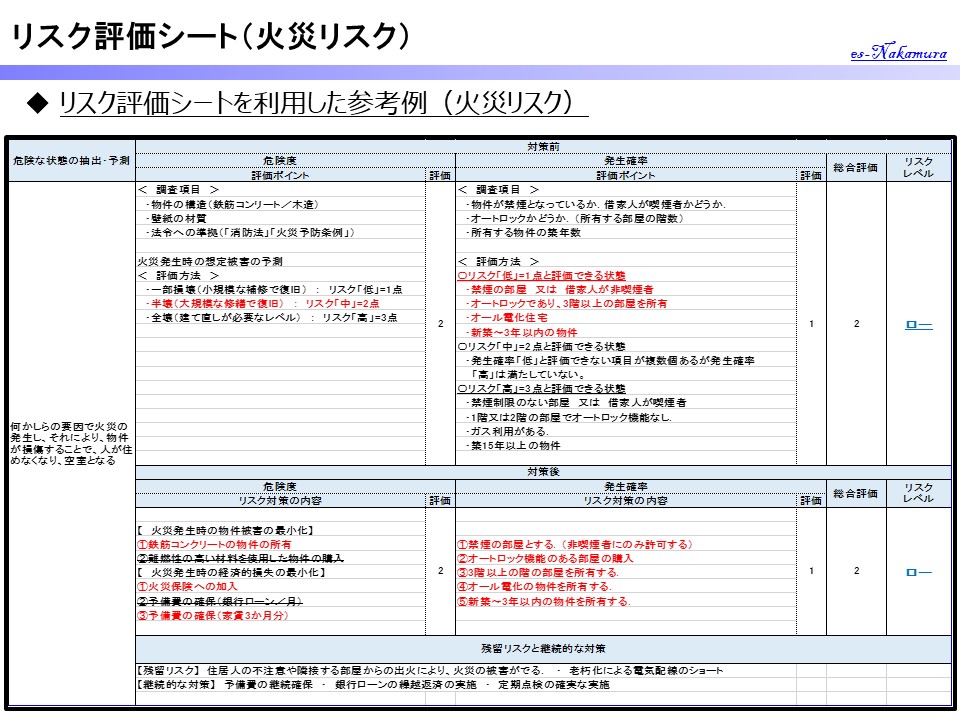

これが、「火災リスク」の危険な状態の抽出と予測となります。

これは最悪の場合を想定した内容となっています。

家屋が全焼し、全面補修が必要になり人が住める状況でなくなる場合は、物件はないのに、ローンが残り、それをひたすら払い続けるという悪夢的な状況になります。

延焼の規模にもよりますが、部分的な損壊のみのため、修復することで、また住んでもらえる状況になるかもしれません。

その場合は、修復中の空室期間の費用補填と補修費用が損害となります。

自然災害と同様に火災も怖いものです。ないことを祈るばかりですね。

危険度

「危険度」の評価に対しては、火災が発生した場合の被害の大きさで評価すれば、良いと思います。

従って、被害の大きさに応じて以下のように設定します。

- 一部損壊(人が住める状態で補修が少し必要):危険度「低」(1点)

- 半壊(人が住める状態でない・大規模な修繕が必要):危険度「中」(2点)

- 全壊(補修不能でマンションの建て替えが必要):危険度「高」(3点)

物件への被害は火災の規模で表せられるものではりません。

火災の発生場所、風の影響、建物の耐火性能はどうかなど複雑な要因がありため、「危険度」を表す指標は「物件の被害の大きさ」で良いと思います。

火災が発生した場合も同様に、建物の耐火性能が被害を少なくする一つの指標となります。

耐火性能が高ければ、崩壊するような事態にはなりません。

以下の3点を確認してみましょう。

火災がおこってしまうと、壁や備品は燃えてしまいます。

従って、部屋の中のクリーニング(壁紙の張替え・掃除etc.)は必須となってしまいます。それなりの補修費用がかかるでしょう。

同じ人もまた住んでくれるとは限りませんので、空室期間も出てくると思っておいた方が良いでしょう。

【 私の物件の場合 】

- 鉄筋コンクリート造りのマンションなので、火災による倒壊の危険性はほとんどなし。

- 火災発生時の部品や壁の延焼被害までは防げない。

「半壊(人が住める状態でない・大規模な修繕が必要):危険度「中」(2点)」となります。

発生確率(可能性と頻度)

「発生確率」ですが、人為的なものの評価は難しいですが、出火原因を調査することで「発生確率」を予測するヒントが見つかります。

「平成30年度 消防白書」によれば、出火原因上位は、「たばこ」「放火」「こんろ」「焚火」となり、次に「電気機器・配線」のショートや老朽化が原因で起こった火災となります。

※総務省 消防庁H.P. 「平成30年度 消防白書」

出火原因の1位である「たばこ」ですが、あなたの所有する物件が禁煙となっている場合、または住居人が非喫煙者の場合は、火災の確率はなくなります。

次に2位の「放火」及び5位の「放火の疑い」ですが、あなたが所有する物件が「オートロックになっているか」と「階数」を確認してみてください。

おそらく放火犯は、火をつけやすい所やよく燃える場所を狙うと思いますので、オートロックを突破したり、階の上の方に火種を投げ入れようとしたりはしないと思います。

第3位の「こんろ」ですが、オール電化住宅の場合、発生することはなくなります。

第4位の「たきび」は、マンションではまずしないでしょうから、気にすることはありません。一般住宅の場合は可能性がありますね。

第6位の「火入れ」ですが、これは田んぼでよくやっている野焼きや家庭でゴミを燃やしたりする時のことで、今回のようなマンションではまずやりませんので、気にすることはありません。

第7位・9位・10位が「電気機器」や「配線」からの出火となり、これは可能性がありますが、ほとんどが老朽化によるものと考えられますので、築年数の新しい物件では可能性は低いと思います。

第8位の「ストーブ」に関しても、最近使用される方は少ないのではないでしょうか。

出火原因トップ10を確認してみましたが、あなたが確認すべき点は、以下の通りとなります。

- 「住居人が非喫煙者かどうか、又は、禁煙の部屋にしているか」

- 「オートロックになっているか、又は、所有する部屋の階数」

- 「オール電化住宅か、ガス利用があるか」

- 「築年数」となります。

以上を踏まえ、以下のように分けるとした場合に、点数はいくらになるでしょうか。

- 禁煙の部屋、住居人が非喫煙者

- オートロックであり、3階以上の部屋

- オール電化の住宅

- 新築~3年以内の物件

- ・発生確率「低」と評価できない項目が複数個あるが発生確率「高」は満たしていない。

- 禁煙制限なし、住居人が喫煙者

- 1階又は2階の部屋でオートロック機能はなし.

- ガス利用がある.

- 築年数が15年以上の物件である.

【 私の物件の場合 】

私の物件の場合で考えると、発生確率「低」(1点)です。

あなたにとっての影響度

上記で採点した「危険度」と「発生確率」を掛け算して、最終的な評価点数をつけましょう。

合計評価点数の指標として、以下の基準を参考にしてください。

- 9点:超ハイリスク(超危険)

- 6点:ハイリスク(危険)

- 3点 or 4点:ミドルリスク(注意)

- 1点 or 2点:ローリスク(問題なし)

【 私の物件の場合 】

「危険度(2点)×発生確率(1点)=2点」となり、この段階ですでに「火災リスク」に関しては、危険は低く、問題ないと判断できます。

しかしながら、これも一般的な指標となりますので、あなたの感覚も加えて評価しても問題ないと思います。

あくまで、あなたにとっての影響度が基準です。

リスク低減対策の検討

リスク対策の検討①(危険度を下げる対策)

「危険度を下げるための対策」に関しては以下の場合分けができます。

- 「火災が発生した場合でも物件に被害がでないようにする対策」

- 「被害が発生した場合でも金銭的被害を最小限に抑える対策」

この方法について、対策案を挙げてみます。

「火災が発生した場合でも物件に被害がでないようにする対策」

基本的な対策となりますが、購入予定の物件が耐火性能の高い建物であることを確認してください。

近年はデザイン性や心地よさを重視した木材の家もありますが、木材はよく燃えます。

難燃性の高い壁紙や材料を使用した物件を選択する対策です。

そのように優れた物件があるのか分かりませんが、もしあれば検討してみたらよいと思います。

一方で価格が高い可能性もありますので、その部分は確認する必要があります。

「被害が発生した場合でも金銭的被害を最小限に抑える対策」

不動産を購入する場合は、ほぼ加入すると思いますので、問題ないと思います。

しかしながら、住居人も当然、火災保険へ加入しています。

基本的には「部屋を借りた人は元の状態で大家に返すというのが原則」ですので、火災発生時(住居人起因)は住居人の火災保険で復旧されますので、オーナー側の保険を利用することはほとんどないようです。

あるとすれば、オーナー側の備品(エアコンや電気系統etc.)からの不可抗力による出火であるetc.の場合に限られます。

「ローン返済リスク」や「空室リスク」と同様の対策となりますが、このような事態に備えて予備費をプールしておくという対策は有効です。

「空室リスク」と同じ目的で予備費を蓄えるようにしておけば、このような事態になった時でも役に立ちますね。

「ローン返済リスク」や「空室リスク」と同様の対策を進めておけば、「水災リスク」に対する有効な対策となります。

すなわち、ローンの返済を滞らないようにしておくことが目的となります。

リスク対策の検討②(「発生確率を下げる対策」)

次に、「発生確率を下げる対策」について検討していきます。

「火災リスク」における「発生確率を下げる対策」については、先にお話しした出火原因となるものを排除することが主となる対策となります。

この対策が可能であるならば、大きく火災発生の可能性を下げることができます。

最近では、喫煙者は減っていますし、ヤニで部屋が汚くなると張替え費用を取られると思い、喫煙者であっても部屋では吸わない方が増えていますので、可能ではないかと思います。

一方で、この対策は住みたいと考えてくれている人を減らす行為ともなりますので、慎重にお考え下さい。

放火の可能性を少なくする対策です。

防犯のためにもなり、住居者にも喜ばれます。最近の新築マンションはほぼ標準的に設置されていると思います。

私が今住んでいる家もオートロックが設置されています。

放火の可能性を少なくする対策です。

高い階までよじ登って火をつけたり、火種を高く投げ入れたりすることはほぼないでしょう。

この対策は、「水害リスク」の時と同様の対策となり、一石二鳥ですね。

ガスコンロに起因した「火災リスク」をなくす対策です。

近年の住宅は、オール電化の住宅が多いと思いますので、比較的容易に探せるかもしれません。

配線・電気機器の老朽化による火災を防止する対策です。

リスク対策実施後の再評価

上記に示したリスク対策のうち、あなたに実施可能で有効な対策を打っていきましょう。

リスクを下げるためにできる対策は全て打つことが原則です。

また、あなたが他の方法でリスクを下げることができそうな対策があれば、それも実行してください。

それを踏まえ、リスク対策前に評価した点数を改めて見直していきます。

【 私の物件の場合 】

「危険度」を下げる対策(物件被害の極小化)について確認していきます。

- 「①建築物の主要構造」については、鉄筋コンクリート造りです。

- 「②耐火性能の高い物件の選択」については、特に何もしていません。

「危険度」を下げる対策(金銭的被害の極小化)について確認していきます。

- 「①火災保険への加入」は、加入済です。

- 「③予備費の確保」及び「④ローン返済・空室リスクと同様の対策実施」は既にお話しした通りです。

「発生確率」を下げる対策について確認していきます。

- 「①禁煙の部屋及び非喫煙者への限定」については、特に指定はしていません。

- 「②オートロック機能」は、全件完備。

- 「③高い階の部屋」についても、全室4階以上を所有しています。

- 「④オール電化」ではありません。

- 「⑤新築」に近い物件です。

まとめると、特に評価点数が下がるような有効な対策はしていないため、対策後のリスク評価は、対策前と特に変わりません。

最終的な対策立案後のリスク評価=「危険度」(2点)×「発生確率」(1点)=2点となります。

あなたにとっての影響度の再評価

今回の結果は、対策前に既に問題ない状態(2点)であったため、特に改めて対策をうってはいません。

対策前の状態でも十分にリスクを許容できると判断しています。

残留リスクの明確化と継続的なリスク低減対策

さて、「火災リスク」に関しても、まぁ大丈夫だろうというレベルとなっています。それでは、「残留リスク」に関して、考えていきましょう。

【 考えられる残留リスク 】

- 住居人の不注意や隣接する部屋で火災が発生して、大きな被害が出てしまう。

- 老朽化により電気機器や配線から火災が発生する。

これらのリスクにどう対応していくかを考えていきます。

対策の主となることは、以下の通りです。

- 火災が発生した時に経済的な被害を少なくするための貯蓄

- 定期点検による設備に起因した火災の予防

残留リスクに対する継続的な対策としては、以下が挙げられます。

この対策を実施しておけば、時が経つにつれて、どんどんリスクは減少していきます。ありがたいことに家賃収入が確保できていれば、ローンは毎月減っていきます。

これはリスクの「危険度」がどんどん低くなっていることを意味します。

上記の対策①を通して、貯まったお金や一時的に入ってきたお金を利用して、繰越返済を実施することで、ローンの期間を短縮するという方法も有効です。

このような対策を継続して実施していくことで、被害はどんどん少なくなります。

老朽化に関しては、この定期点検を確実に行い、設備の健全性を確保しておくことが重要です。

主に管理会社の実施することとなりますが、定期総会etc.で報告があると思いますので、確認するようにしましょう。

あなたにとっての危険度の判定

さて、いかがだったでしょうか?

「火災リスク」に関して、「怖いと感じること」を明確して、それを点数付けし、対策を考えることで、何が危険なのかが分かりやすくなりましたか?

「火災リスク」を評価し、打てる対策は考えたが、やはり自分には怖くて手が出せないと思うのであるならば、現段階での不動産投資はやめておきましょう。

人によって状況は様々です。その判断をするための材料でもあります。自分にとって危険だと感じることはする必要はありません。

今回の「火災リスク」に関しても、人によって怖さが異なると思います。

既に大きな火災を経験された方とそうでない方では、感性が全く違うと思います。そういったあなたの感性も大事にしながら、判断をしていってみてください。

まとめ

- 最近はオール電化住宅・オートロックの普及・火災報知機の義務化etc.防火対策が向上しており、大きく心配する必要はないと思います。

- 「火災リスク」のポイントは、出火源の排除です。物件選択の際に、いろいろと調査・確認し、出火原因となっているリスクを排除しましょう。

< 以上 >

コメント