こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

前回から、私が購入した投資用不動産の運用実績をご紹介しています。私は現在、区分マンション(ワンルーム)を4件保有し、運用しています。

ここでは、その4件の不動産の取得までの経緯や運用実績をお伝えすると共に、その物件を運用する中で私が得たもの、感じたこと、失敗から学んだことも含め、あなたにお役に立つと思う話をしていきたいと思います。あなたのご参考になれば幸いです。

今回は、2件目の購入の話と運用実績の紹介です。

今回の物件は、以前の所有者の事情により、早々に売却された新しい物件であったことから安価に購入することができ、その結果、採算性が1件目の時より大幅に良いという幸運に恵まれました。

また、2件目の購入時は、1件目であった恐怖心がほとんどありませんでした。

そして、2件の不動産を購入したことにより、当初の目的であった「老後資金の完全確保」に向けた取組は、まずは完了となりました。

目次

物件の紹介と運用実績

物件仕様と私の資産状況

- 場所 : 大阪府大阪市(JR京橋駅から徒歩7分圏内)

- 構造 : 15階建(56部屋)のうちの1室

- 部屋 : 20.51m2 (1K)

- 2014年4月10日に引き渡し.

- 31歳独身で実家暮らし

- 年収500万円程度(貯蓄額100万円程度、自社株保有資産200万円程度)

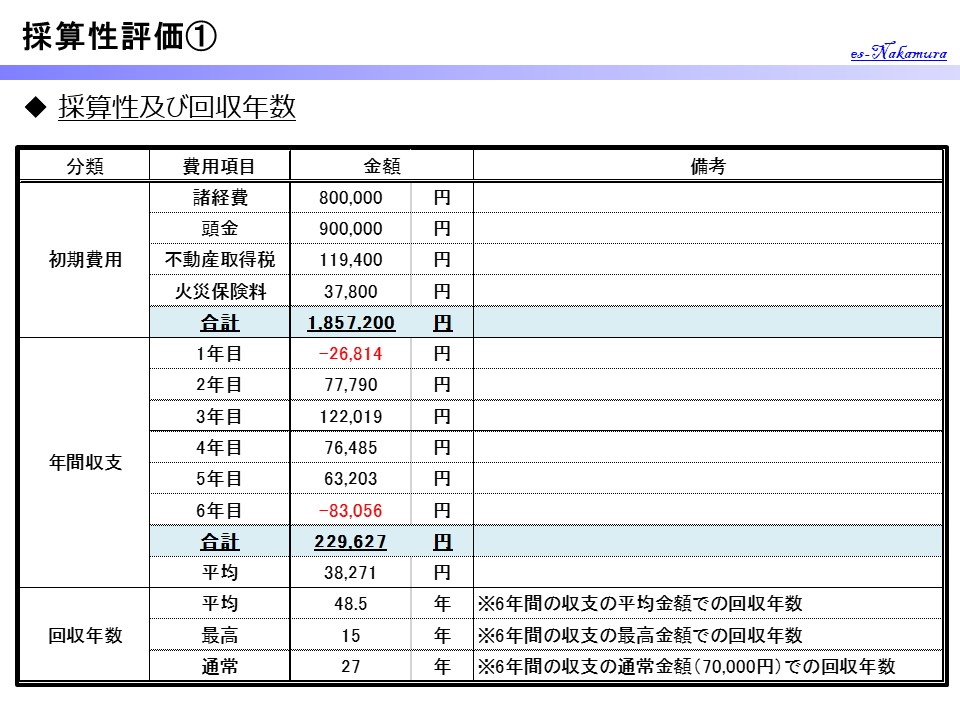

マンション運用シミュレーション(計画)

- 物件価格 : 1,410万円

- 諸経費 : 60万円

- 頭金 : 80万円

- ローン金額 : 1,330万円

- ローン金利 : 2.15%

- ローン期間 : 35年

- 月々のローン返済金額 : 45,088円

- 家賃収入 : 64,300円

- 管理費 : 7,780円

- 修繕積立金 : 1,130円

- 管理代行費 : 3,150円(消費税5%)

- ローン支払 : 45,088円

- 支出合計 : 57,148円

実際の運用実績

- 物件価格 : 1,410万円 (計画通り)

- 諸経費 : 60万円 (計画通り)

- 頭金 : 80万円 (計画通り)

- ローン金額 : 1,330万円 (計画通り)

- ローン金利 : 2.325%(計画 = 2.15%)

- ローン期間 : 35年 (計画通り)

- 月々のローン返済金額 : 46,308円

- 不動産取得税 : 105,500円

- 火災保険料 : 30,450円

- 家賃収入 : 64,300円

- 管理費 : 7,780円

- 修繕積立金 : 1,130円

- 管理代行費 : 3,150円(消費税5%)

→ 3,240円 (消費税増税 8%) 【2014年4月】

→ 3,300円 (消費税増税 10%) 【2019年11月】

- ローン支払 : 46,308円

- 月々の支出合計 : 58,459円

→ 58,518円(消費税増税の伴う管理代行費の値上げ) 【2019年11月】

→ +5,782円(消費税増税に伴う管理代行費の増加) 【2019年11月】

→ 76,786円(所得税還付金)+65,300円(住民税減額)= 142,086円【2015年】

→ 71,448円(所得税還付金)+102,941円(住民税減額)= 174,389円【2016年】

→ 47,539円(所得税還付金)+76,562円(住民税減額)= 124,101円【2017年】

→ 46,591円(所得税還付金)+64,156円(住民税減額)= 110,747円【2018年】

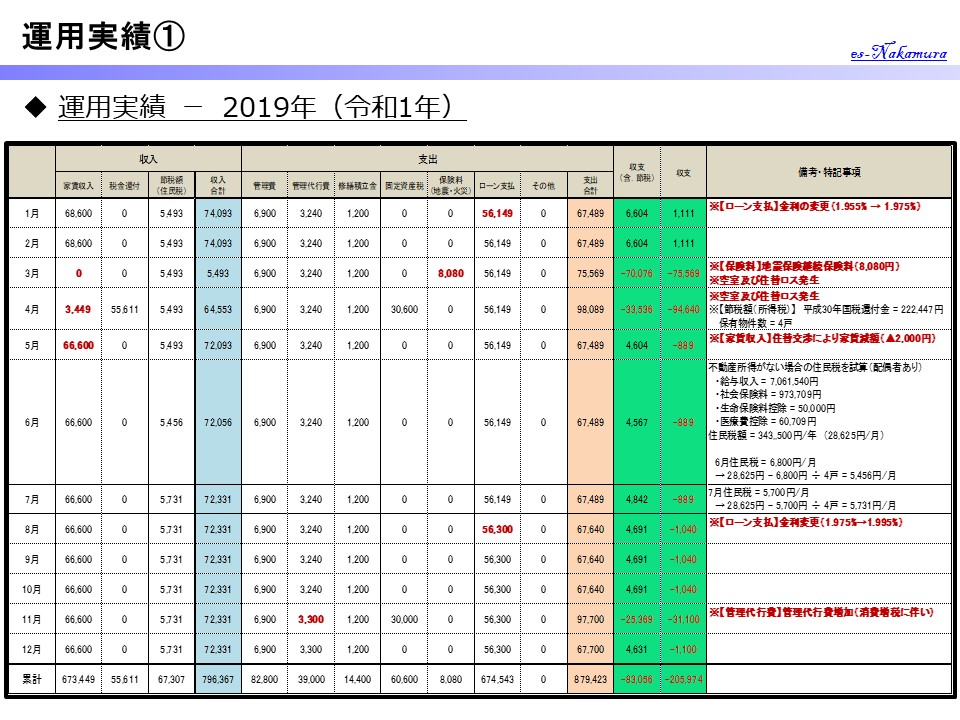

→ 55,611円(所得税還付金)+67,307円(住民税減額)= 122,918円【2019年】

※住民税の試算は、不動産所得がない場合の試算結果との差額。

※私の場合、連続的に物件を購入しており、複数戸所有しているため、総額を物件戸数で割った値を1つの物件の試算額としています。

→ +156,368円 【2015年】

→ +188,671円【2016年】

→ +138,423円 【2017年】

→ +125,069円 【2018年】

→ +138,722円 【2019年】

本物件で経験したことと私からのアドバイス

2件目の物件購入時の気持ち

前回、初めての不動産購入でとても不安で恐怖を感じたことをお話ししました。

では、2件目の購入の際は、どうであったかと言いますと、1件目の購入の時のような恐怖心はなく、すぐさま購入することを決心しました。

2件目の物件購入から、2週間程度しか経過していない時期の提案でしたが、1件目の契約が既に完了していたこともあり、すぐに前向きに考えることができました。2件同時に購入したようなものです。

やはり最初の1歩目の壁を突破したことは大きかったなと思いました。あなたも「最初の壁」を突破すれば、恐怖心はおのずと影を潜めますので、そのことは知っておいて欲しいと思います。

購入金額を低くするヒント

今回の物件の最も大きな経験と言えるのが、購入価格を大きく抑えられたことで、採算性が1件目と比較して、非常に良い物件となったことです。

この物件は、節税効果を加味しなくても、年間の経費である固定資産税と地震保険の保険料を支払えています。5年連続で年間収支は黒字となっており。良い成績の物件であると思います。

本物件は建設後2年しか経過していない築浅物件です。

通常、新築の不動産投資用の物件として購入した人が、たった2年で手放すことなどありえませんが、この物件に関しては、以前の所有者の事情により、手放さざるを得なくなり、やむなく売却したようです。

どのような事情であれ、このような短期間での売却となると、売買を仲介した不動産会社への銀行からの信用も落ちるため、新たにその物件のローンを組むことは困難となります。その結果、購入価格を低くして買い取ることが可能となった訳です。

それがたまたま私に回ってきたという訳です。本当に幸運でした。

またこの事実は、今後の不動産購入の価格を安くするヒントとなります。

こういった事情のある物件が、いわゆる「掘り出し物」というのだと思います。「その物件が持っている本来の資産価値よりも、事情により、大幅に低い価格で市場に出回る」ということです。

このことが不動産投資で儲けるためのヒントになるのだと思います。

このように売却する人は、それぞれ売却するに至った事情というものがあります。なぜその人は売却したのかが重要なポイントになると言えます。

不動産を売却したいと考える方は、どのような状況の方でしょうか?

- 個人の場合、資金繰りが苦しくなり、現金が必要なり、売却する。

- 法人の場合、同じく経営状態が悪化して、売却する。

- もともと農業をしていたが、高齢で出来なくなり、マンション経営を始めたが、以後、する人がいなくなり、売却する。

- 相続税が現金で必要となり、その結果、マンションを売却する。

- 銀行や国税に差し押さえられ、公的に売却される。(競売)

このような事情がある人は、高く売却するよりもすぐに現金が欲しい人が多く、低い価格で取引されているのではないでしょうか?

このあたりが大きなヒントとなると思います。このような方は全体の市場規模からすれば、少ないかもしれませんが、それでも一定の割合で存在するのは確かです。

そもそも不動産経営の状態が良好である場合、売却などしません。市場に出回っている不動産の多くは採算が悪いため売却したいか売却益を得るためが大多数でしょう。しかしながら、その中から上記のような事情で売却したいと考えている物件の中には採算性と将来性の良いものがあると考えられます。

これらを見つける目を養うことで、大きな利益が得られる可能性は十分にあると思います。私は、経験が浅く、このような投資の仕方をしていませんが、将来的にはこういった採算性の高い不動産投資もしてみたいと考えています。

あなたも探してみてはどうでしょうか。

定期的な運用実績の確認

今回、この記事を書くために改めて各物件の収支の整理を実施する中で感じたことですが、本物件はとても優秀な成績を収めている物件であることを確認できました。これは継続して運営する価値のある物件であるということです。

一方で、中には消費税の値上げや金利の変更、管理費の値上げが原因で、採算性の良くない物件も存在します。

当初の目的である「老後資金の完全確保」と「家族の保障体制の完全化」という主たる目的を維持した上で、定期的に運用実績を整理・確認し、今後とも継続して所有するかの見極めをするのが良いと思います。

成績の悪い物件に関しては、売却を検討するなどの対応を考えてみても良いと思います。

2年・3年の周期で定期的にこのような見直しを実施し、対策を練ることはあなたの利益を維持するために必要なことであると思います。

まとめ

- 2件目の物件購入時は、1件目の時のような不安や恐怖心をほとんどなくなります。

- 物件価格を安く抑えるポイントは、「掘り出し物」を見つけることができるかです。

- 不動産を売却する人には、いろいろと事情があることを知り、資産価値は高いが、価格の安い物件を見つける目を養いましょう。

- 定期的に不動産経営の運用実績を整理し、収支を確認しましょう。収支の悪い物件に関しては、売却の検討もしてみましょう。

< 以上 >

コメント