こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

今回からは、私が購入した投資用不動産の運用実績をご紹介していきます。私は現在、区分マンション(ワンルーム)を4件保有し、運用しています。

ここでは、その4件の不動産の取得までの経緯や運用実績をお伝えすると共に、その物件を運用する中で私が得たもの、感じたこと、失敗から学んだことも含め、あなたにお役に立つと思う話をしていきたいと思います。あなたのご参考になれば幸いです。

今回は、1件目の購入の話と運用実績の紹介です。とにかく全てのことが初めての連続でした。とにかくドキドキしました。購入まで長く悩み、そして契約するまでに至った気持ちや経緯を分かって頂けたらと思います。

目次

物件の紹介と運用実績

物件仕様と私の資産状況

- 場所 : 兵庫県神戸市(JR三ノ宮駅から徒歩9分圏内)

- 構造 : 10階建(34部屋)のうちの1室

- 部屋 : 23.66m2 (1K)

- 2014年3月31日に引き渡し.(2014年4月より、消費税UP)

- 31歳独身で実家暮らし

- 年収500万円程度(貯蓄額100万円程度、自社株保有資産200万円程度)

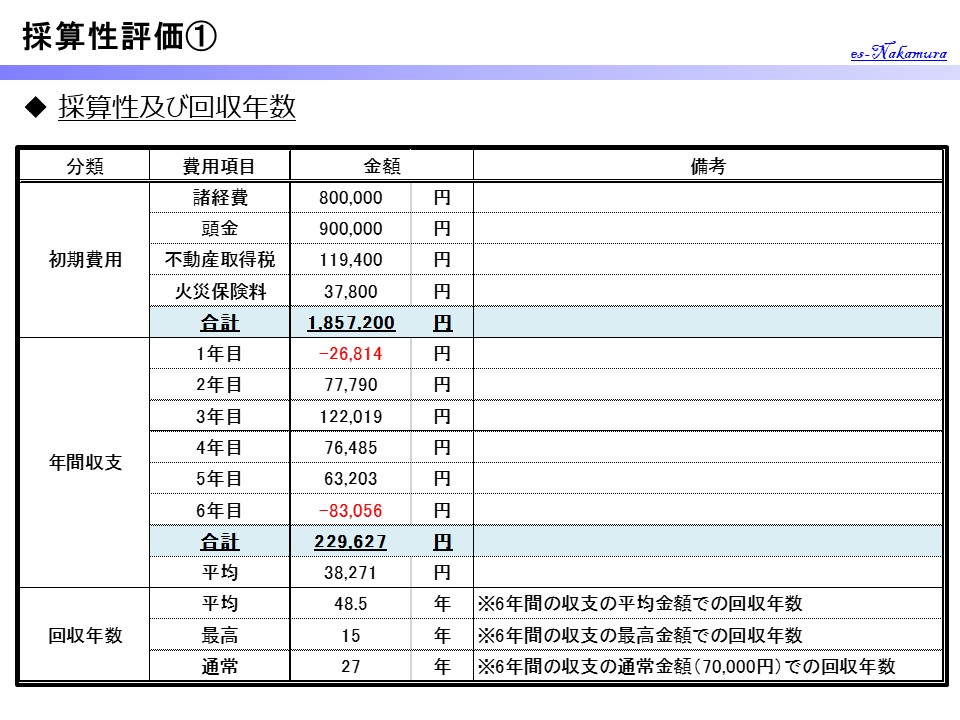

マンション運用シミュレーション(計画)

- 物件価格 : 1,790万円

- 諸経費 : 80万円

- 頭金 : 90万円

- ローン金額 : 1,700万円

- ローン金利 : 2.123%

- ローン期間 : 35年

- 月々のローン返済金額 : 57,393円

- 家賃収入 : 68,600円

- 管理費 : 6,900円

- 修繕積立金 : 1,200円

- 管理代行費 : 3,150円(消費税5%)

- ローン支払 : 57,393円

- 支出合計 : 68,643円

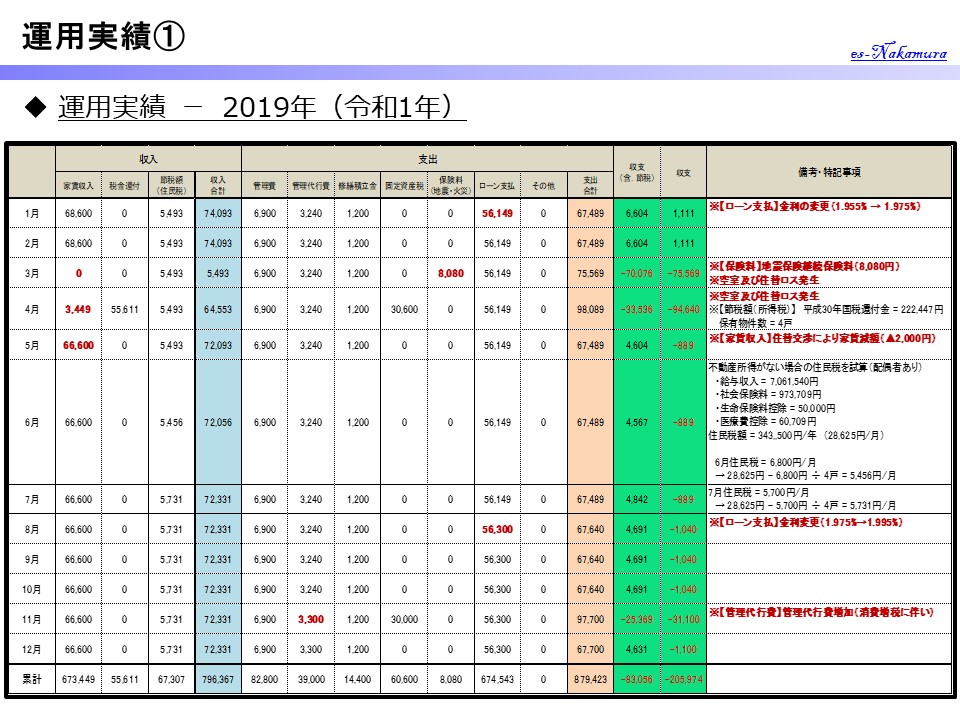

実際の運用実績

- 物件価格 : 1,790万円 (計画通り)

- 諸経費 : 80万円 (計画通り)

- 頭金 : 90万円 (計画通り)

- ローン金額 : 1,700万円 (計画通り)

- ローン金利 : 2.123%(計画通り.2年固定金利で契約)

→ 1.956%(金利見直しで減少) 【2016年4月】

→ 1.995%(金利見直しで減少) 【2018年4月】

→ 1.975%(金利見直しで増加) 【2019年1月】

- ローン期間 : 35年 (計画通り)

- 月々のローン返済金額 : 57,393円

→ 56,003円(金利見直しで減少) 【2016年4月】

→ 55,995円(金利見直しで減少) 【2018年4月】

→ 56,149円(金利見直しで増加) 【2019年1月】

- 不動産取得税 : 119,400円

- 火災保険料 : 37,800円

- 家賃収入 : 68,600円

→ 66,600円 (借家人交代の交渉にて減額.) 【2019年5月】

- 管理費 : 6,900円

- 修繕積立金 : 1,200円

- 管理代行費 : 3,150円(消費税5%)

→ 3,240円 (消費税増税 8%) 【2014年4月】

→ 3,300円 (消費税増税 10%) 【2019年11月】

- ローン支払 : 57,393円

→ 56,003円(金利見直しで減少) 【2016年4月】

→ 55,995円(金利見直しで減少) 【2018年4月】

→ 56,149円(金利見直しで増加) 【2019年1月】

・月々の支出合計 : 68,643円

→ ▲133(消費税増税に伴う管理代行費の増加) 【2014年4月】

→ +1,257円(金利見直しによるローン支払額の減少)【2016年4月】

→ +1,265円(金利見直しによるローン支払額の減少)【2018年4月】

→ +1,111円(金利見直しによるローン支払額の減少)【2019年1月】

→ ▲889円(住居人入れ替わりによる家賃の減少)【2019年4月】

→ ▲1,040円(消費税増税に伴う管理代行費の増加) 【2019年11月】

→ 76,786円(所得税還付金)+65,300円(住民税減額)= 142,086円【2015年】

→ 71,448円(所得税還付金)+102,941円(住民税減額)= 174,389円【2016年】

→ 47,539円(所得税還付金)+76,562円(住民税減額)= 124,101円【2017年】

→ 46,591円(所得税還付金)+64,156円(住民税減額)= 110,747円【2018年】

→ 55,611円(所得税還付金)+67,307円(住民税減額)= 122,918円【2019年】

※住民税の試算は、不動産所得がない場合の試算結果との差額。

※私の場合、連続的に物件を購入しており、複数戸所有しているため、総額を物件戸数で割った値を1つの物件の試算額としています。

→ +77,790円 【2015年】

→ +122,019円【2016年】

→ +76,485円 【2017年】

→ +63,203円 【2018年】

→ ▲83,056円 【2019年】

※2019年は、住居人の入れ替わりで1か月の空室ロスと入れ替わりに伴う経費がかかり、年間では赤字となりました。

最初の契約までの気持ちの変化と反省点

最初の契約までの気持ちの変化

私が不動産投資を始めたきっかけは、既にお話しした通り、メンタル不調で働けなくなったことでした。その時に私は、自分自身が働けなくなるリスクがあることを強く認識し、給与以外での収益の確保を真剣に考えるようになりました。

何をどこから始めたら良いのか分かりませんでしたが、関連した本を読んでみたり、インターネットで調べてみたりして、足掛かりを探しました。

そんな中でふと目にとまったのが、不動産投資セミナーです。このセミナーに参加したことが私にとっての不動産投資との最初の出会いとなります。

とりあえず不動産投資セミナーに参加しましたが、初めての内容だったので、言われていることの意味は理解できましたが、自分が不動産投資を始めるという現実感はなく、セミナー後に相談会もありましたが、参加せずに、ただ聞いただけで、帰りました。

アンケートに連絡先を書いていたこともあり、数日後にそのセミナーを主催した不動産会社からコンタクトがあり、詳しい話を聞く機会と持つことになります。

詳しい話を聞きましたが、その時の思った正直な感想をお伝えします。

- 当時の私は、投資なのだから、月々にもっと利益がでるものだと思っていましたが、提示された想定では、微々たるものでした。この程度の利益なら、しないだろうと思いました。

- 人生初めての銀行ローンを組むことになります。とても不安です。微々たる利益しかないにもかかわらず、2,000万円近い借金を持つことなど、怖くてできない。

不動産投資をしたことのない人なら、必ずこう思うと思います。私自身も最初は、怖すぎて、こんなことはできないと思いました。

今考えれば、「投資の主たる目的をはき違えていたこと」と「借金を背負うことを過度に怖がっていたこと」が原因です。

しかしながら、当然だれもが感じる感情であると私は思います。

当時の私は、あまり不動産投資のメリットやリスクを今ほど、よく理解していなかったので、今思えば、かなり思い切ったことをしたなと正直思いますが、その時の判断は間違っていなかったと思います。

現にこうして、しっかりとした運用実績もできてきていますし、資産の構築や経済面の安定性を確立しつつあり、人生の向上に寄与しているからです。不動産投資を始めたことで、こうやってブログを書けるまでに成長もしています。

ではこの思い切った判断が私はなぜできたのでしょうか?

一つ目は、なにか新しいことを始めてチャレンジしていかないと、未来の状態は良くならないと強く感じていたからだと思います。

二つ目は、なにより、不動産会社の方の献身的な説得があったことです。この人たちは、信頼できると肌で感じたことが大きかったと思います。

当然、私は勧誘を断りますが、3回、大阪から岡山にきて頂いて、話をしました。話している中で、信頼できる人たちだと思えるようになりました。

契約後も私の資産状況に合わせて、私の立場になって考えてくれますし、全面的にサポートをしてくれます。そこまでするのか?というくらいの献身ぶりです。そして何より素敵な言葉を頂きました。

契約が完了した後に、「これから長い付き合いが始まります。ここはスタート地点です。不動産を持ち続ける限り、あなたとの関係は続きます。おそらく一生。」

結婚かよ(笑)。

でもその通りだなと思いました。それこそ人生の大事なパートナーです。こういった考え方を持った会社や担当者と出会えた私は、本当に運のよい人間なのだろうなと思います。

はじめは怖いのは当たり前です。しっかりと怖がってください。私のように訳も分からず契約するのは、あまりよくないと思いますので、事前によく理解して、検討して始めましょう。それをお伝えすることが、このブログの最大の目的でもあります。

また良いパートナーと出会うことも重要です。運もあるでしょうが、相性もあるでしょう。それこそ結婚する相手を見つけるように探してください。

初めてのことだらけ

一方で全てが初めてのことだらけで、ドキドキと興奮の連続でした。

契約の際の書類の多さ、銀行担当者との面談、そして物件の引き渡し。受け渡されても、当時の私は全く実感がありませんでした。

初めて家賃が振り込まれた時は感動しました。すぐさまローンの支払いと管理費の支払でほとんどなくなりますが、それでも嬉しかったです。

その後しばらくして、不動産取得税の支払いを終えました。本当に税金とは高額です。また固定資産税の支払いを終えました。

そして年が明けて確定申告を実施しました。計算や書類の内容は、複雑すぎて、初めは分からず、悪戦苦闘です。しかし、還付金が振り込まれた時は驚きでした。またボーナスがもらえたような感覚でした。

そしてその年の6月から、住民税が大きく下がりました。所得税が還付されたのに、さらに住民税も下がるのかと少し驚きました。

いろいろと初めてのことばかりで、怒涛のようでした。面倒だったこともたくさんありましたが、嬉しいこともたくさんあった最初の1年でした。

私からのアドバイス

ここからは、1件目を購入した時の反省を踏まえ、あなたへのアドバイスをしたいと思います。

怖いのは、最初の1歩目だけ

先にも書きましたが、何をするにしても初めてのことは、とにかく怖いです。この恐怖心のせいで、新しいことにチャレンジすることは、難しくなります。しかしながら、この恐怖心は投資をする上では、「重要な役割」を果たしています。

恐怖を感じているということは、あなた自身があなたに危険を知らせています。安易にものごとを決定するなというあなた自身からの警告です。真剣に捉えましょう。

この恐怖という感情を伴った警告は、不動産投資を行う場合、「事前によく調べ、検討しなさい」という警告です。

私のように勢いに任せて直感で行くのも良いのですが、私としては、全体・メリット・リスクを正確に把握して始めて欲しいと思います。

私はたまたま今のところ、うまくいっています。あなたはそうでないかもしれません。

一方で不思議なのですが、契約完了後や2回目以降は、この恐怖心はほとんどなくなります。

何か新しいことを始める時は、「本来感じるべき以上の漠然とした分からないことへの恐怖」が存在します。その漠然さがなくなることで、大きく見積もっていた不安が解消されることが一つあるのでしょう。

またもう始めてしまっているわけですから、「覚悟」が決まります。始める前の不安は、始めてしまったら、当然なくなります。

従って、しっかりと事前準備を行い、勇気を持って最初の1歩を踏み出して欲しいと思います。

月々の収支だけでなく、年間の収支を確認してください。

私もそうでしたが、不動産投資の想定の収支は月々の収支ばかりに意識がいきがちになります。不動産を運営する上では、他にも経費はかかりますので、その部分の確認をしておいてください。

不動産会社から聞いてはいたが、想定が甘かったと思った項目は、「不動産取得税」です。これはかなりの高額です。「固定資産税」もなかなかの額です。

あとは、「火災保険」と「地震保険」です。この2点は少額ですが、実際にはかかる経費であり、初期費用や月々の収支にも影響を与える項目です。

これらの費用項目は、事前に抜けなく確認しておいて欲しいと思います。いざ請求がきたら準備できていなかったとなることのないようにしましょう。

確定申告

これは嬉しかった話です。かなり面倒な作業ですが、還付金が約20万円も帰ってきた時はテンションが上がりました。また翌年の住民税がものすごく下がっていたことも驚きでした。

また、この確定申告の作業を通して、税金に関する知識が深まりました。

確定申告は、不動産会社によっては、しっかりとサポートしてくれますから、大丈夫と思います。良いパートナーを選んでください。

本物件で経験したこと①(金利の変動)

銀行ローンを組む際に、金利が設定されます。自分で選択できるものもあれば、決定しているものもあります。金利が変動するタイプを選択すれば、当然金利が変わります。金利が変われば、再度返済金が計算され、その結果、返済額が増減します。

私のこの物件の場合は、時期が良かったため、良い方向へ働き、当初より、金利が下がったおかげで、月々の収支は良くなる方向にいっています。現在はゼロ金利時代と言われ、貯蓄が増えない欠点がありますが、不動産投資になど、ローンを利用することに得のある時期かもしれません。

当然ですが、増える場合もあります。金利は変動するものとお考え下さい。

契約の際に金利がどのように設定されているかを確認してもらうことと今後、金利がどのような動きになるのか、銀行の人にあわせて聞いてみたら良いと思います。

本物件で経験したこと②(住居人の入れ替わり)

この物件では、人の入れ替わりが起こりました。ずっと住み続けてもらえるのが、私にとっては嬉しいことなのですが、住居人にもそれぞれ事情がありますから、出ていく事もあります。

初めての経験でしたが、良かった点が1つと私の認識が甘かったことを痛感した点が2つありました。

良かった点としては、即座に次の住居人が見つかったことです。このことは、購入した物件の立地や仕様が良かったことを確認できたということです。ニーズの高い物件を選択していたのだと確信できました。

一方で、認識が甘かった点の1つ目が、入れ替わりのタイミングで、どうしても1か月間は、空室となってしまうことです。これは退去後にクリーニングや次の人の受け入れ準備があるため、必要な期間となります。また次の人が来るタイミングもあります。その間は家賃収入がなくなりますので、自分で補填する必要があります。

またこの入れ替わりに思ったより経費がかかります。管理会社が新しい住居人を探すためのチラシの作成や人件費、そして、部屋の復旧で足が出たお金は、オーナーの負担です。

2つ目は、新しい入居者から家賃交渉があり、家賃が減額となったことです。家賃を下げることは当然嫌なのですが、ここで突っぱねて、次の人が見つかるまでの期間、経費を持ち出しとなるのは嫌だという心理がどうしても働きます。とりあえず住んでもらえれば家賃は入ってくるので、応じてしまいます。

この点に関しては、次のタイミングで家賃を計画の金額に戻す処置が必要だと感じました。

しかしながら、ここで学んだことがあります。それは、預金etc.の流動性の高い状態で、こういったことが起こった場合に、予備費を確保しておく必要があるということです。

私は不動産投資の利益を積立で運用していたため、このような不足の事態の時のお金をさほど持っていなかったのです。

この反省のもと、家賃3か月分の金額を普通預金で持つようになりました。このあたりが失敗から学ぶノウハウとなっていくのだと思います。

不動産投資を開始したら、まずは利益の還元先をこの予備費の確保から始めてください。それが完了したら、積立etc.でさらに運用していくのが良い方法と思います。

まとめ

- 初めての物件購入は、恐怖がついて回ります。この恐怖は、事前にしっかりと準備をしなさいというサインと捉え、事前の情報収集・検討を行ってから望みましょう。

- 不動産会社の選定は重要です。あなたの人生のパートナーとなる人です。

- 金利は変動します。月々の収益に直に関わってきますので、確認しましょう。

- 住居人を入れ替わりの時は、それなりの経費がかかるため、流動性の高い資金を確保しておきましょう。

< 以上 >

コメント