こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

リスク管理の実践編をお伝えしています。

先にお伝えした各リスクに対し、それぞれのリスク項目について、評価・検討をしていきます。

以降は、先にお伝えしたリスク管理の一般的な手法を各リスク項目に対し、個別に順序だてて、お話ししています。

前回までは、「ローン返済リスク」と「空室リスク」と「それらに関連したリスク」について、説明しました。

今回からは、「収益性が悪化するリスク」について、順番に説明していきます。

上記のリスクと比較して、被害の小さいリスクとなりますが、不動産投資において最も重要である家賃収入に関わりがありますので、準備をしておくことに越したことはありません。

「家賃滞納リスク」

- 所有物件に住んでいる住居人の経済的理由により、家賃が支払えず、一時的に家賃が入ってこなくなるリスクです。

家賃を支払うことは社会の常識ですし、新築マンションに住む人は経済的にもある程度安定している方だと思いますので、そう心配する必要はないと思います。

また、何かしらの理由で支払いが滞ったとしても、一時的なことであると思います。

目次

リスクの評価

危険な状態の抽出と予測

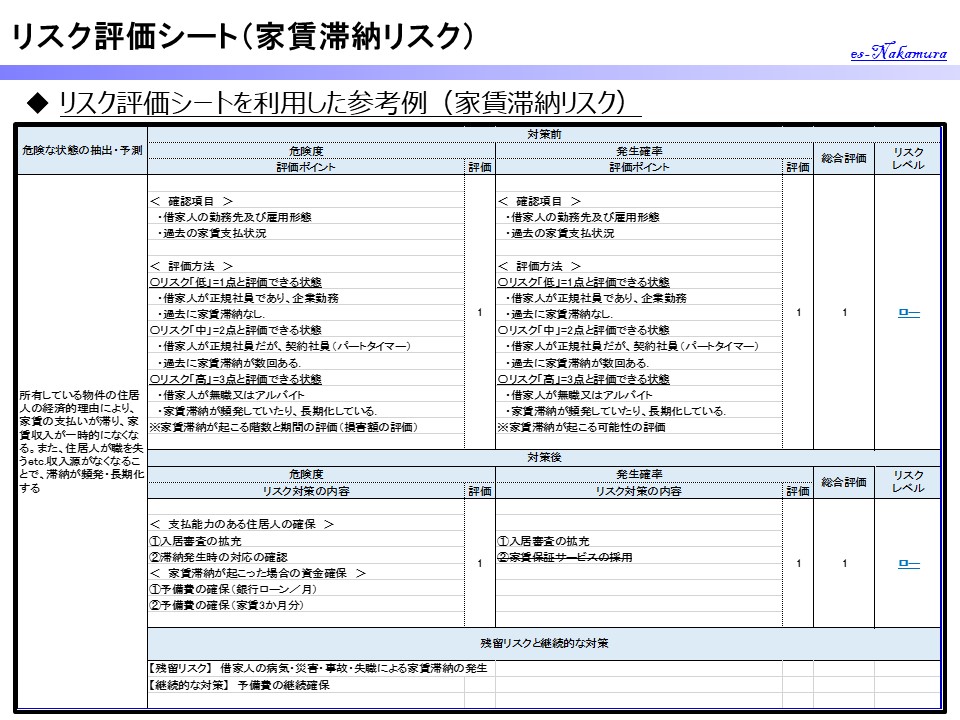

これが、「家賃滞納リスク」の危険な状態の抽出と予測となります。

これは最悪の場合を想定した内容となっています。

しかしながら、家賃を支払うことは社会の常識ですし、築浅のマンションに住む人は経済的にもある程度安定している方だと思いますので、そう心配する必要はないと思います。

また、何かしらの理由で支払いが滞ったとしても、一時的なことであると思います。

また通常の方なら、支払いが難しくなれば、退去すると思います。

生活に困窮すれば、家賃の支払いは大きな負担となりますので、実家に帰るか、安いアパートに引っ越すでしょう。

それはそれで空室になるので、オーナーとして嫌ですが、物件にニーズがあれば、すぐに次の住居人がみつかるでしょう。

危険度

- 「家賃支払いが滞る期間」とは、一時的なものか、頻発しているかetc.

- 「住居人の支払能力」とは、職業と勤め先で評価。

以下のように分けるとしたら、「危険度」の評価はとうなるでしょうか。

- 正規社員であり、企業に勤めている。

- 過去に一時的な家賃滞納があるが、「うっかりミス」である。

- 契約社員又はパートタイマーである。

- 過去に一時的な家賃滞納があった。

- 無職又はアルバイトである。

- 家賃滞納が頻発、長期化している。

正規社員であるなら、まず問題ありません。

また、不動産管理会社にとって、家賃滞納は一番困ることですので、必ず入居者の審査を実施します。

企業勤めの正規社員なら、まず問題ないと判断できると思います。

過去に1,2度あったぐらいでは、気にしなくて良いと思います。

私もたまに支払いを忘れたり、他の引き落としが多くて残高不足になることはありますので、人のことは言えませんので(笑)。

【 私の場合 】

所有している物件すべてにおいて、危険度「低」(1点)です。

発生確率(可能性と頻度)

「発生確率」ですが、今回の場合、「危険度」と同じになってしまいますが、「住居人の支払能力」となると思います。

「危険度」の場合は、家賃滞納がどのぐらいの期間発生するかを推測するために住居人の支払能力や実績を評価しました。

「発生確率」の場合は、純粋に家賃滞納が起こる可能性についての評価となります。

「危険度」の場合と同様の項目となりますが、以下のように分けて評価してみてください。

- 正規社員であり、企業に勤めている。

- 過去に一時的な家賃滞納があったが、うっかりミスである。

- 契約社員又はパートタイマーである。

- 過去に一時的な家賃滞納があった。

- 無職又はアルバイトである。

- 家賃滞納が頻発、長期化している。

正規社員で過去に家賃滞納がなければ、安心しておけば良いと思います。

【 私の場合 】

所有している物件すべてにおいて、危険度「低」(1点)です。

私自身の実績として、4戸のワンルームを6年間運用していますが、滞納により家賃収入が一時的にでもなくなったことはありません。

あなたにとっての影響度

今回の評価において、私の場合は、「危険度」(1点)×「発生確率」(1点)=1点となり、危険度は低く、問題ないレベルです。

あなたにとっての影響度を評価してみてください。

- 9点:超ハイリスク(超危険)

- 6点:ハイリスク(危険)

- 3点-4点:ミドルリスク(注意)

- 1点-2点 :ローリスク(問題なし)

リスク低減対策の検討

私の場合、先の評価で評価点数が1点となっているため、あえてリスク低減対策を講ずる必要はありません。

評価点数が高い方やそれでも安心できないと考える方に向けて、対策の検討を説明します。

リスク対策の検討①(危険度を下げる対策)

「危険度を下げるための対策」は以下のように場合分けができます。

- 「支払能力のある方に住んでもらう対策」

- 「家賃滞納が起こった場合の資金の確保」

「支払能力のある方に住んでもらう対策」

前節でもお話ししましたが、不動産会社が物件を貸し出す際は、入居審査があります。

一般的に入居審査においては「家賃の支払能力」「連帯保証人の確認」「人柄・マナー」の審査をするようです。

これらの審査があれば、私はまず問題ないと考えますが、不安があるようでしたら、不動産管理会社と相談して、審査基準を引き上げましょう。

具体的には、無職や収入制限の審査基準を変更するetc.の処置です。

滞納が発生した場合の対処方法についても管理会社と確認しておきましょう。

連帯保証人への通知・依頼、何か月の滞納で退去させるかetc.です。

この確認により、最大でどの程度の滞納期間が許容されるかを推測することができます。

また、不安があるようなら、手順を早くするなどの取り決めをしておけば良いと思います。

「家賃滞納が起こった場合の資金の確保」

「ローン返済リスク」や「空室リスク」と同様の対策となりますが、このような事態に備えて予備費をプールしておくという対策は有効です。

「空室リスク」と同じ目的で予備費を蓄えるようにしておけば、このような事態になった時でも役に立ちます。

「ローン返済リスク」や「空室リスク」と同様の対策を進めておけば、「家賃滞納リスク」に対しても有効な対策となります。

すなわち、ローンの返済を滞らないようにしておくことが目的となります。

リスク対策の検討②(「発生確率を下げる対策」)

次に、「発生確率を下げる対策」について検討していきます。

「発生確率を下げる対策」として、最も有効な方法が1つあるので、ご紹介しておきます。

以前に説明したサブリース契約とは異なり、滞納家賃のみを対象とした家賃保証サービスを活用する方法があります。

住居人が病気・災害etc.一時的に支払いが出来なくなり、家賃滞納が発生した場合に保証会社や管理会社が立て替えて支払ってくれるものです。

建て替えた家賃を後に住居人から回収することで、オーナーへの滞納被害をなくすことを目的にしています。

このサービスを利用すれば、「家賃滞納リスク」はほぼなくなりますが、保証料という形で手数料をとられると思います。

個人的には、ここまでする必要はないと考えていますが、不安な方は不動産管理会社に相談してみてください。

リスク対策実施後の再評価

上記に示したリスク対策のうち、あなたに実施可能で有効な対策を打っていきましょう。

リスクを下げるためにできる対策は全て打つことが原則です。

また、あなたが他の方法でリスクを下げることができそうな対策があれば、それも実行してください。

それを踏まえ、リスク対策前に評価した点数を改めて見直していきます。

【 私の場合 】

私の場合については、対策前の状態で、1点と最も低い評価となっていますので、改めて対策は講じていません。

ここでは、現状の状態だけ書いておきます。

「支払能力の確認」

①住居人の確認・審査は、不動産管理会社で実施していますが、その内容がどのようなものか、今まで気にしていませんでしたので、今後確認してみたいと思います。

②滞納発生時の対応の確認もしていませんでしたので、今後確認します。

「資金確保」

①②予備費の確保及びローン返済・空室リスクと同様の対策推進については、継続して実施しています。

「家賃保証」

①家賃保証サービスは活用していません。

前節でも書きましたが、6年間の運用で、家賃滞納の経験はありません。

あなたにとっての影響度の再評価

今回の結果は、対策前に既に問題ない状態であったため、特に改めて対策をうってはいません。

対策前の状態でも十分にリスクを許容できると判断しています。

残留リスクと継続的なリスク低減対策

さて、「家賃滞納リスク」に関しては、問題ないレベルとなっています。

それでは、「残留リスク」に関して、考えていきましょう。

【 考えられる残留リスク 】

- 住居人が病気・災害・失職により、生活に困窮し、家賃の支払いが行えなくなる。人道上(法律上)、すぐに出ていけとも言えず、滞納が長期化する。

このリスクにどう対応していくかを考えていきます。

対策の主となることは、家賃滞納が発生した場合に経済的な被害を少なくするため対策が主となります。

【 残留リスクに対する継続的な対策 】

- 他のリスク対策と同様に、何度もお話しした予備費の継続確保です。

4.あなたにとっての危険度の判定

さて、いかがだったでしょうか?

「家賃滞納リスク」に関して、「怖いと感じること」を明確して、それを点数付けし、対策を考えることで、何が危険なのかが分かりやすくなりましたか?

「家賃滞納リスク」を評価し、打てる対策は考えたが、やはり自分には怖くて手が出せないと思うのであるならば、現段階での不動産投資はやめておきましょう。

人によって状況は様々です。

その判断をするための材料でもあります。

自分にとって危険だと感じることはする必要はありません。

今回の「家賃滞納リスク」に関しては、社会の常識ですし、管理会社の審査も入りますので、個人的には、そこまで警戒することはないと思います。

5.まとめ

- 「家賃滞納リスク」は、住居人の支払能力の確認がポイントです。

- 「家賃滞納リスク」に関しては、管理会社の審査もありますので、そこまで警戒する必要はないと思います。

< 以上 >

コメント