こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

リスク管理の実践編をお伝えしています。

先にお伝えした各リスクに対し、それぞれのリスク項目について、評価・検討をしていきます。

以降は、先にお伝えしたリスク管理の一般的な手法を各リスク項目に対し、個別に順序だてて、お話ししています。

それが既にお話した「ローン返済リスク」です。

そして、「ローン返済リスク」が発生するのは、住居人がいなくなり、家賃収入が得られなくなるからです。

すなわち「空室リスク」が次に重要となります。

その「空室リスク」が発生する原因となるリスク項目について、リスク評価をご説明しています。

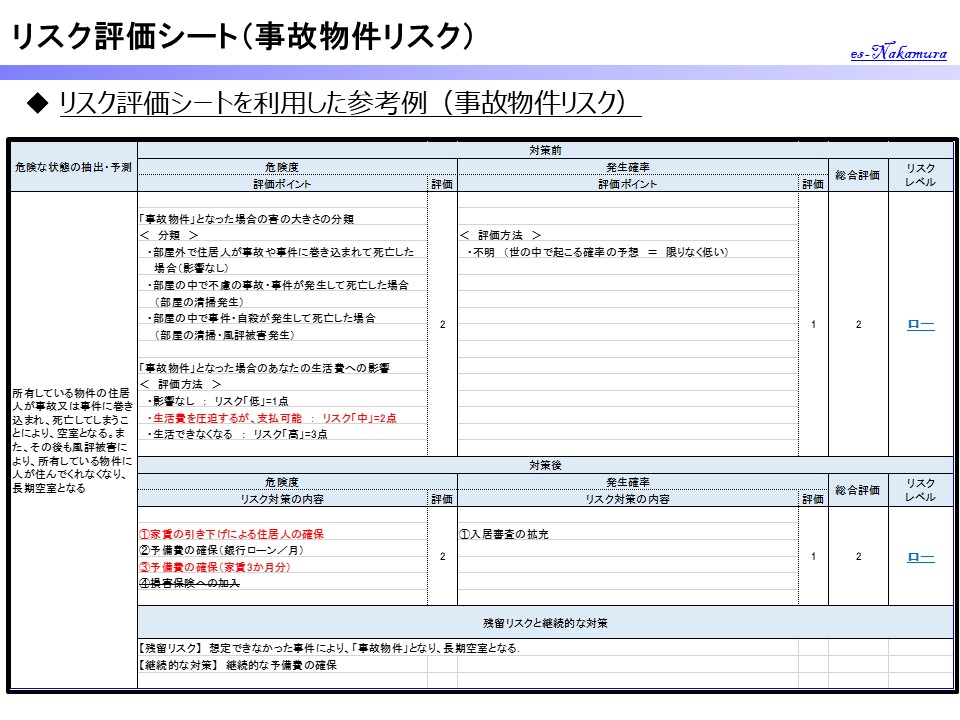

「事故物件リスク」

- 所有物件に住んでいる住居人が何かしらの理由で事故や事件で死亡することにより、空室になってしまうこと。

- 風評被害により、次の住居人がみつからず(避けられて)長期的な空室となるリスク。

このリスクに関しては、これといった防止策はなく、発生後の被害をいかに少なくするかという点のみの対応となります。

目次

リスクの評価

危険な状態の抽出と予測

これが、「事故物件リスク」の危険な状態の抽出と予測となります。

これは最悪の場合を想定した内容となっています。

事故物件となってしまった場合は、隠して貸し出す訳にもいきませんので、家賃を大幅に下げて住んでくれる方を探すようになると思います。

同じ家賃で全く気にしない方がいれば、ありがたいですが。。。

室内で事故・事件が起こった場合は、壁紙の張替えなどの清掃も必要となると思いますので、その分の費用と一時的な空室の費用が発生します。

危険度

「危険度」の評価に対しては、事故物件となった場合の被害の大きさで評価すれば、良いと思います。

今回の場合、発生状況により変わってくると思いますので、発生状況と被害の大きさで評価を分けていきます。

- 部屋外で住居人が事故や事件に巻き込まれ死亡(影響なし):危険度「低」

- 部屋内で不慮の事故・事件が発生して死亡(部屋の清掃発生):危険度「中」

- 部屋内で事件・自殺が発生して死亡(部屋の清掃・風評被害発生):危険度「高」

残念ながら、今の私の力量では、評価をする方法がみつかりませんでした。

上記のような事象が発生した場合、発生状況によるとしかいいようがなく、その規模を推測することは困難です。

従って、今回のリスクに限っていえば、「空室リスク」と同様の評価とさせてください。

発生時におけるあなたの保有資金で評価をしてみてください。

すなわち、空室となった場合にどのくらいの期間耐えられるかという視点です。

発生確率(可能性と頻度)

「発生確率」ですが、このリスクに関しては、分かりません。

できるとするならば、世の中で発生している事故物件の確率とするしかないと思っています。

その人が事故や事件に巻き込まれる可能性となると分からないとお答えするしかないようです。

限りなく発生する確率は低いということだけはいえます。

あなたにとっての影響度

今回は評価が曖昧になっていますが、「危険度」として保有資金、「発生確率」は非常に低いとして、あなたにとっての影響度を評価してみてください。

- 9点:超ハイリスク(超危険)

- 6点:ハイリスク(危険)

- 3ー4点:ミドルリスク(注意)

- 1ー2点:ローリスク(問題なし)

【 私の場合 】

- 発生する確率は非常に低いと考えている。

- 最悪の場合においても、家賃を下げて対応することで、誰かしらが住んでくれるだろうという推測を持っている。

- 長期的な空室は避けられる。

「事故物件リスク」に関しては、危険は低く、問題ないと判断できます。

今回は、十分に数値で表せていませんので、あなたの感覚を加えて評価してください。

あくまで、あなたにとっての影響度が基準です。

リスク低減対策の検討

リスク対策の検討①(危険度を下げる対策)

「危険度を下げるための対策」は以下の場合分けができます。

- 「事故物件となった場合でも金銭的な被害を最小限にする対策」

- 「金銭的な被害が発生した場合でも余裕資金を確保しておく対策」

「事故物件となった場合でも金銭的な被害を最小限にする対策」

事故物件となった場合の最良の対策です。

風評被害により長期的な空室となるよりは、少しでも家賃収入を確保しましょう。

家賃の引き下げに関しては、段階的に実施すればよいと思います。

あなたの持つ予備費(余裕資金)の許す範囲で、まずは同じ家賃で募集をかけて、事故物件であることを伝えた上で、なお同じ家賃で住んでくれる方(そういった事が気にならない方)を探してみましょう。

その際には家賃交渉に応じますとの条件を入れると良いと思います。

例として、「短期空室期間」とした3か月を目安とし、その期間で住居人が見つからなければ、管理会社と相談して、事故物件の場合の相場に合わせて家賃を引き下げて募集をかけると良いと思います。

予備費に余裕があれば、期間を長く取ればよいと思います。

家賃収入は大きく減ってしましますが、まずは少しでも家賃収入を確保して、被害を最小限にしましょう。

直近の住居人の家賃は低くなってしまっても、時間が経てば家賃を引き上げることが可能となるかもしれません。

「ローン返済リスク」や「空室リスク」と同様の対策となりますが、このような事態に備えて予備費をプールしておくという対策は有効です。

「空室リスク」と同じ目的で予備費を蓄えるようにしておけば、このような事態になった時でも役に立ちます。

今回の「事故物件リスク」の場合、部屋の中で事故や事件が発生した場合は、壁紙の張替えetc.大きな費用が発生する可能性があります。また、

予備費が多ければ空室期間の対応や家賃の値下げタイミングも延ばすことが可能です。

「ローン返済リスク」や「空室リスク」と同様の対策を進めておけば、「事故物件リスク」に対しても有効な対策となります。

すなわち、ローンの返済を滞らないようにしておくことが目的となります。

もしあればですが、このような事態が発生した場合でも対応できる保険へ加入すれば、このような事態の際には助かりますね。

リスク対策の検討②(「発生確率を下げる対策」)

次に、「発生確率を下げる対策」について検討していきます。

「事故物件リスク」における「発生確率を下げる対策」については、有効な対策はほとんどありません。できる対策としては、下記程度だと思います。

通常の不動産管理会社を通して、募集する場合は、基本的に住居人の審査を実施します。

その際に可能性のある住居人の入居を断るという方法があります。

反社会的勢力の方や大きな病気を持っている方etc.が該当者になると思いますが、そのあたりを一度確認してはと思います。

リスク対策実施後の再評価

上記に示したリスク対策のうち、あなたに実施可能で有効な対策を打っていきましょう。

リスクを下げるためにできる対策は全て打つことが原則です。

また、あなたが他の方法でリスクを下げることができそうな対策があれば、それも実行してください。

それを踏まえ、リスク対策前に評価した点数を改めて見直していきます。

【 私の場合 】

「危険度」を下げる対策

①家賃引き下げによる住居人の確保については、発生後の話になりますので、手順の確認だけをしています。

予備費の保有は3か月としていますので、3か月間は同じ家賃で募集をして、その後は家賃の引き下げをして住居人を確保する段取りとします。

②③予備費の確保及びローン返済・空室リスクと同様の対策推進については、継続して実施いています。

④損害保険への加入はしていません。

「発生確率」を下げる対策

①住居人の確認・審査は、不動産管理会社で実施していますが、その内容がどのようなものか、今まで気にしていませんでしたので、今後確認してみたいと思います。

まとめると、特に評価点数が下がるような有効な対策はしていないため、対策後のリスク評価は、対策前と特に変わりません。

最終的な対策立案後のリスク評価は、対策前と同じです。

あなたにとっての影響度の再評価

今回の結果は、対策前に既に問題ない状態であったため、特に改めて対策をうってはいません。

対策前の状態でも十分にリスクを許容できると判断しています。

3.残留リスクと継続的なリスク低減対策

さて、「事故物件リスク」に関しては、可能性が非常に低く、最悪の場合は、家賃を下げて対応することで、まぁ大丈夫だろうと考えられます。

それでは、「残留リスク」に関して、考えていきましょう。

【 考えられる残留リスク 】

- 事故物件となり、風評被害が長引き、家賃を下げても住居者がみつからず、長期空室となる。

これらのリスクにどう対応していくかを考えていきます。

対策としては、事故物件となる時に経済的な被害を少なくするための対策が主となります。

【 残留リスクに対する継続的な対策 】

- 継続的な予備費の確保

他のリスク対策と同様に、何度もお話しした予備費の継続確保です。

今回の残留リスクに対する対策は、これしかないかもしれません。

合わせて読みたい

あなたにとっての危険度の判定

さて、いかがだったでしょうか?

「事故物件リスク」に関して、「怖いと感じること」を明確して、それを点数付けし、対策を考えることで、何が危険なのかが分かりやすくなりましたか?

「事故物件リスク」を評価し、打てる対策は考えたが、やはり自分には怖くて手が出せないと思うのであるならば、現段階での不動産投資はやめておきましょう。

人によって状況は様々です。その判断をするための材料でもあります。自分にとって危険だと感じることはする必要はありません。

今回の「事故物件リスク」に関しても、改めて深く考えれば怖いことですが、実際に起こる可能性は非常に低いものです。

客観的な見方を失わないように、判断するようにしましょう。

これは私の個人的な見解ですが、多くある不動産投資のリスクの中で「事故物件」となることが怖くて不動産投資に踏み切れないという方は、不動産投資はすべきではないと思います。

「飛行機が落ちるのが怖いので、私は海外旅行にはいかない。」という確率の話をしていることと同じです。

このようにリスクに対する感受性が高い方の場合は、他の方法で投資をする方が心が安定すると覆います。

まとめ

- 「事故物件リスク」は、起こる可能性は非常に低いリスクですが、事故物件となった場合、長期空室となる可能性があります。

- 事故物件リスク」において、発生の可能性を減らすための対策はほとんどなく、事故物件となった時にいかに次の住居人を確保するかが対策の鍵となります。

- また予備費をしっかり確保しておくことで、長期空室リスクに備えましょう。

< 以上 >

コメント