不動産投資にご興味をお持ちのみなさま、こんにちわ。

不動産投資歴8年、ワンルームマンションを4件所有・運営しているサラリーマン大家のes-nakamura(@NakamuraEs)です。

不動産投資をしようかなと興味を持った時に気になることが「地震」です。

今回のこの記事は不動産投資における「地震」に対するリスクをどう考え、どのように被害に合わないようにするかを解説してみたいと思います。

- 不動産投資を始めようと思っているけど、地震がくるのが怖くてその一歩が踏み出せない。

- 既に不動産投資をしているが、地震のリスクを少しでも減らしておきたい。

このような悩みを持っている方への助けとなれば良いと思っています。

まずは、リスク評価の手法を通して、漠然とした怖さから、どのくらいの怖さかを自分なりに捉えていきましょう。そして、地震に対する備えを盤石なものへしていきましょう。

「地震リスク」における最も重要なポイントは、物件を購入する地域の選定です。

過去に大地震が起きてない場所・今後もその地震の発生の確率の低い地域で不動産投資をすれば良いのです。

「地震」リスクの評価

「地震」が発生するとどうなるかを予測しましょう!

まずはあなたが不動産投資を実施している地域で地震が発生した場合、どうなるかを自分なりに予測してみましょう。

これは最悪の場合を想定した内容となっています。

物件はないのに、ローンが残り、それをひたすら払い続けるという悪夢的な状況が発生する可能性があるということですね。

地震の規模にもよりますが、部分的な損壊のみで修復することで、また住んでもらえる状況になるかもしれません。その場合は、修復中の空室期間の費用補填と補修費用が損害となります。

いずれにしても、地震の発生というものは怖いものです。ないことを祈るばかりです。

「地震」が発生した時にあなたに起こる被害の危険度を予測しよう。

地震が発生した場合に起こるあなたに発生する被害の大きさを見積もってみましょう。

被害の大きさに応じて以下のように設定すると分かりやすいと思います。

| 被害の大きさ | 説明 | 危険度 |

| 一部損壊 | 人が住める状態で補修が少し必要 | 「低」(1点) |

| 半壊 | 人が住める状態でないが、大規模な修繕をすればまた住むことができる | 「中」(2点) |

| 全壊 | 補修不能でマンションそのものを立て直す必要がある。 | 「高」(3点) |

あなたの思うがままのざっくりとしたもので大丈夫です。

予測をする上で、少し有益な情報をお教えしておきましょう。

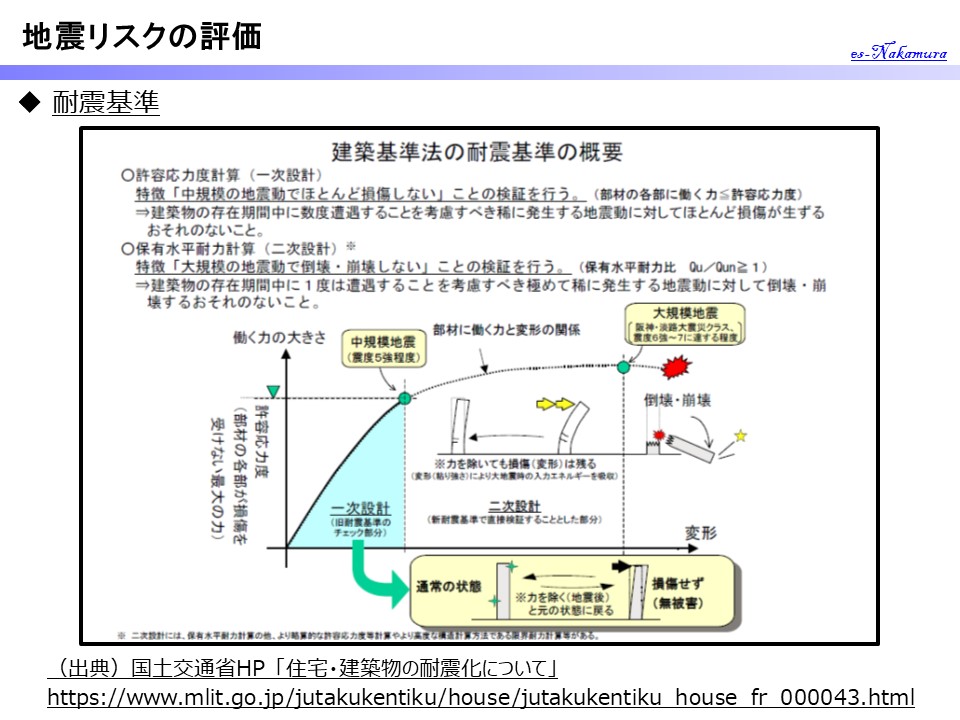

近年の建築物は、耐震設計がなされています。「建築基準法」という法律により、「震度5強」に耐えられる耐震設計基準を満足していないと建築物の建設許可がでません。

従って、基本的には「震度5強」以下の地震であるならば、被害がでないと考えてよいということです。

詳細は下記のURLを参照してください。

下記、国土交通省H.P.記載の「建築基準法の耐震基準の概要」によれば、「震度5強」までは無被害となるよう強度設計がなされ、「震度6~7」においても、部分的な損傷はでるが倒壊することはないように検証が行われるものとなっています。

※国土交通省H.P. :「住宅・建築物の耐震化について」

これはすなわち、建築基準法の許可がでていることが確認できれば、「震度5強」以下の地震であれば、被害がでることはなく、「震度6~7」の地震が発生しても、人が住めなくなるような倒壊の可能性はほとんどないことを意味します。

ここで注意点としては、建築された年です。今回は築浅マンションを対象にしているため、問題ないのですが、築年数の古い中古物件を購入される際は、「新耐震基準」で設計されているかを確認する必要があります。

「旧耐震基準」における設計の場合、中程度の地震(震度5強程度)においては、倒壊させないことを目的にし、大規模の地震(震度6~7程度)においては規定がありませんので、大規模地震に関しては、全壊の恐れがあります。

従って、あなたが確認すべきことは、購入しようとしている物件がいつ建てられたかということと建築基準法の許可が下りているかということのみとなります。

これらのことを踏まえると、大地震が来たとしても「新耐震基準」を満たした物件を選べば、被害の大きさは「低」(1点)と考えれると思います。

「地震」の発生する確率をあなたなりに予測しよう。

「発生確率」に関しては、地震予知技術が確立されていませんので、完全な予測となります。世の中のニュースや国家機関の予想をもとに推測するしかありません。

前節でお話しした通り、建築基準法の許可がでていることが確認できれば、「震度5強」以下の地震であれば、被害がでることはなく、「震度6~7」の地震が発生しても、人が住めなくなるような倒壊の可能性はほとんどありません。

これはすなわち、「震度6」以上の地震の発生する確率についてのみ予測しておけばよいということです。

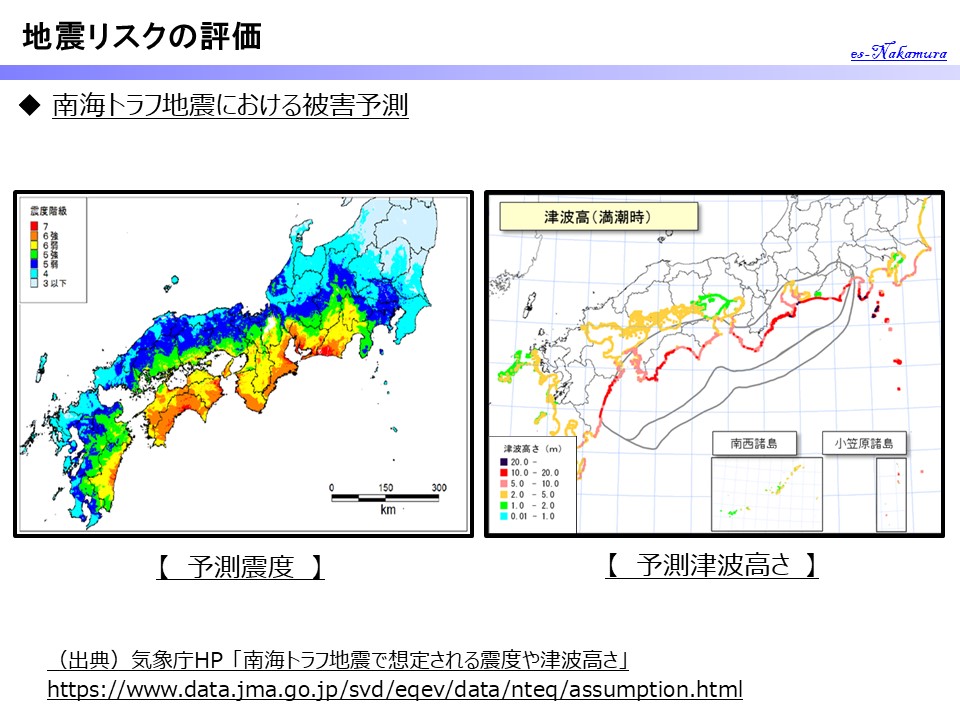

近年の予想で大きな地震の発生の可能性は「南海トラフ大地震」です。「南海トラフ大地震」については、発生時のシミュレーションが行われ、被害規模が推測されています。

詳細は下記のURLを参照してください。

※国土交通省 気象庁H.P. :「南海トラフ地震で想定される震度や津波の高さ」

上記の予測によれば、九州の南東部・四国・紀伊半島・伊豆諸島周辺が震度6以上の被害がでることが予測されています。

あなたが所有する予定の物件がある地域の被害予想を確認してみましょう。「震度5強」以下であれば問題ないと判断できます。

「南海トラフ大地震」以外の可能性についても調査しておきましょう。

調査においては、下記のURLを参照してください。

※国土交通省 気象庁H.P. 「過去の地震津波災害(明治以降~平成7年)」

「日本付近で発生した主な被害地震(平成8年以降)」

あなたが所有予定の物件がある地域において、過去に起きた「震度6」以上の地震はいつでしょうか?

過去に全くなければ、その地域は安心してよい地域となります。

過去に何度か大規模地震の被害が出ている地域の場合、その周期を確認してみましょう。そこから地震の発生する間隔が分かってくると思います。

周期をみれば、統計的な発生周期の一つの指標になります。例えば、10年周期だった場合、10年後に発生すると仮定してリスクを評価することができます。

ローン期間が35年で地震の発生周期が50年の場合、ローン期間中に発生する確率は極めて低いと判断することも可能です。周期が10年であった場合は、ローン期間中に3回は大規模地震がやってくる可能性があると想定することができます。

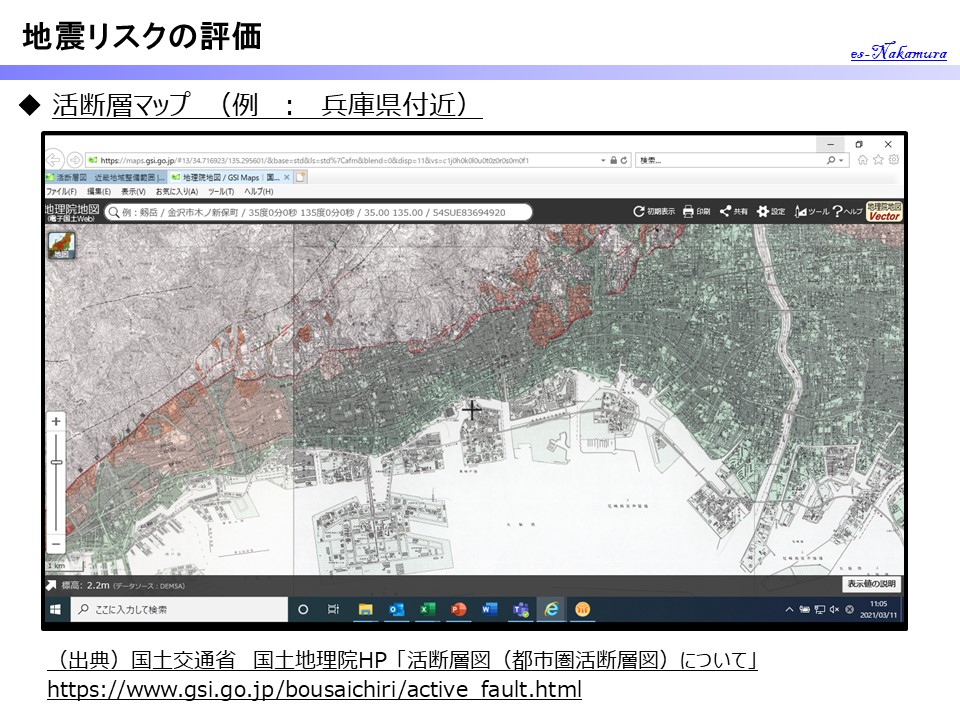

最後に物件を所有する地域の活断層を調べておきましょう。

調査には下記URLを参照してください。

※産業技術総合研究所 地質調査総合センター :「活断層データベース」

上記URLにて、所有する予定の物件が活断層の上にのっかっていたら、少々、危ないですね。

「南海トラフ地震」での被害可能性・過去の大規模地震発生の有無と周期・活断層の有無を確認したら、「発生確率」の評価に移りましょう。

以下のように分けるとした場合に、点数はいくらになるでしょうか。

- 「南海トラフ地震」の被害可能性なし.(被害想定が震度6以上ではない.)

- 過去に大規模地震(震度6以上)がない.

- 過去に大規模地震が発生しているが、その周期が35年以上あり、最新の大規模地震から35年以上の周期となっている。

- 付近に活断層が全くない.

- 「南海トラフ地震」の被害可能性あり.(被害想定が震度6となっている.)

- 過去に大規模地震が発生しており、その周期が35年以内であり、最新の大規模地震から35年以内の周期となっている。(ローンの返済期間内に1度は発生する可能性がある.)

- 付近に活断層がある.

- 「南海トラフ地震」の被害可能性あり.(被害想定が震度7となっている.)

- 過去に大規模地震が発生しており、その周期が15年以内であり、ローンの返済期間内に複数回発生する可能性がある。

- 直下に活断層がある.

私の場合で考えると、所有物件が関西圏(大阪府・兵庫県)に集中しています。従って評価をしていくと以下のようになります。

- 「南海トラフ地震」の被害可能性 ・・・ 震度6弱の想定

- 過去の大規模地震の発生有無と周期

-平成30年(2018年)6月18日 大阪市北部(震度6弱)

-平成25年(2013年)4月13日 淡路島(震度6弱)

-平成7年(1995年)1月17日 淡路島(震度7)

※最新の発生周期は5年.

- 付近に活断層がある。

以上のことから、発生確率「高」(3点)という評価となります。改めて考えると少し危険な気がしてきました。。。(後の祭りですね。)

「地震」リスクのあなたにとっての怖さを推測してみよう。

上記で採点した「危険度」と「発生確率」を掛け算して、最終的な評価点数をつけましょう。合計評価点数の指標として、以下の基準を参考にしてください。

| 点数 | リスクの大きさ | 説明 |

| 9点 | 超ハイリスク | 超危険 |

| 6点 | ハイリスク | 危険 |

| 3点 / 4点 | ミドルリスク | やや危険だが、注意しながらであれば問題ない |

| 1点 / 2点 | ローリスク | 危険は低く、問題ない |

あなたの感覚で構いませんよ。たいせつなことは、あなたが地震に対して感じる怖さを分かりやすくすることです。

特に地震の発生リスクというものは、不確定要素の大きなリスクです。

いつ発生するかわかりませんし、その規模も想像の域をでません。一回の大規模地震で大被害が出てしまう可能性も秘めていますので、この地震発生リスクに関しては、事実や予測・データで評価した上で、あなたの感性で判断することをお勧めします。

「地震リスク」を減らすための対策

「地震」リスクの被害を減らす対策を打とう。

「危険度を下げるための対策」はすなわち、「地震が発生した場合でも物件に被害がでないようにする対策」と「被害が発生した場合でも金銭的被害を最小限に抑える対策」になります。この方法について、対策案を挙げてみます。

まずは、「地震が発生した場合でも物件に被害がでないようにする対策」です。

基本的な対策となりますが、購入予定の物件が「新耐震基準」に基づき、耐震設計がなされ、建築確認申請が許可されていることの確認をすることです。

これにより、「震度5強」以下の地震に関しては問題なくなります。

これも基本的な対策となりますが、新しい物件を購入しておけば、頑丈ですし、老朽化による劣化の心配も少なくなります。大規模地震が起きても倒壊するリスクを下げることができます。築年数が浅ければ、耐震基準や建築基準法の心配もなくなります。

建築基準法によるルールは、最低限守るべきルールですので、より耐震性能の優れた物件を購入することで、地震発生時でも被害がでないようにする対策となります。

そのように優れた物件があるのか分かりませんが、もしあれば検討してみたらよいと思います。一方で価格が高い可能性もありますので、その部分は確認する必要があります。

次に、「被害が発生した場合でも金銭的被害を最小限に抑える対策」です。

地震保険は、入っておいた方が良いでしょう。地震により被害が出た場合の復旧のための資金を確保できます。主に建物付きの備品や外壁が対象となります。共用部分に関しては管理組合の管理となり、マンションの所有者全員でどうするかを決定することになると思います。

このような事態に備えて予備費をプールしておくという対策は有効です。予備費を蓄えるようにしておけば、このような事態になった時でも役に立ちますね。

複数の物件を所有する場合は、地域を分けることで被害を少なくする対策はできます。

「地震」リスクが発生する確率を下げよう。

次に、「発生確率を下げる対策」について考えましょう。

「地震リスク」における「発生確率を下げる対策」については、大きく分けて「所有する物件の地域選定」と「ローン期間の設定」の2つの対策が主となります。

「地震リスク」における最大の対策はこの対策となります。

前述した過去の大規模地震の発生のない地域、活断層が付近にない地域に物件を所有しておけば、まず問題ないと判断できるでしょう。

ただし、そのような地域に良い物件があるかと言えば、しっかり探さないといけません。心配な方は、そのような条件で不動産会社に探してもらってみても良いと思います。

また心理的な安心感が持てる一つの対策として、あなたが住んでいる場所と同じ地域で購入を検討してはいかがかと思います。

大規模地震は心配であると思いますが、あなたはその場所にそんなことを考えもせずに、普通に生活を送っていませんか?

すなわち、大丈夫と思って暮らしているということです。その場所と同じ地域であるなら、良いという考え方もあります。

前節で確認した所有しようとしている物件の直近の大規模地震の周期を確認して、その周期の中でローン期間を設定するという対策です。これにより、発生確率を格段に低くすることが可能です。

また、周期が短期間の場合においても、その発生回数を減らすことで、発生確率を低くすることが可能です。

一方で、ローン期間を短く設定することは、月々の支払を多くすることにもなりますので、そことの折り合いをつける必要があります。

ローン期間の設定を変更できない場合は、繰越返済で計画することも可能です。

「地震」リスクに対する対策実施後の予測をしてみよう

上記に示したリスク対策のうち、あなたに実施可能で有効な対策を打っていきましょう。リスクを下げるためにできる対策は全て打つことが原則です。

また、あなたが他の方法でリスクを下げることができそうな対策があれば、それも実行してください。

それを踏まえ、リスク対策前に評価した点数を改めて見直していきます。

私の場合について参考に考えてみます。

「危険度」を下げる対策(物件被害の極小化)について確認していきます。

「耐震基準・建築基準法の確認」については、契約時に宅建士より重要事項説明を受けて、確認済です。「築年数の確認」も全件築3年以内の物件を購入していますので、問題ありません。「耐震性能の高性能化」については、特に何もしていません。

「危険度」を下げる対策(金銭的被害の極小化)について確認していきます。

「地震保険への加入」は、加入済です。「予備費の確保」及び「ローン返済・空室リスクと同様の対策実施」は既にお話しした通りです。「所有物件の地域分散」に関しては、できておらず、関西圏に集中しています。

「発生確率」を下げる対策について確認していきます。

「地震発生の少ない地域の選定」については、既に購入してしまっているので、どうしようもありません。「ローン返済の短期化」については、今後検討していこうと思っています。

まとめると、特に評価点数が下がるような有効な対策は打てていないため、対策後のリスク評価は、対策前と特に変わりません。

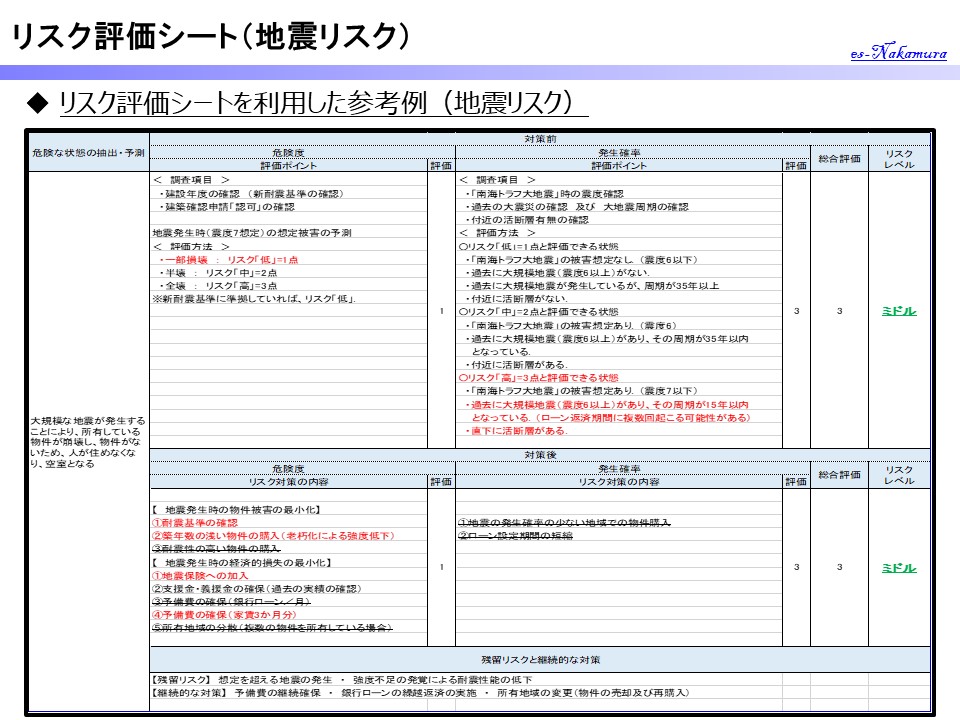

最終的な対策立案後のリスク評価は、「危険度」(1点)×「発生確率」(3点)=3点となります。

以下のようにシートにまとめると分かりやすくなると思います。

もう一度あなたにとっての怖さを確認してみよう。

今回の結果は、対策前と変わらず、注意は必要だが問題ない状態(3点)でした。

今思えば、購入時に地震の少ない地域を考えれば良かったとか、地域を分散しておけばよかったと反省点は多々ありますが、今言っても仕方ありません。

現段階におけるリスクにおける私の判断は、新耐震基準に準拠し、新築に近い物件なので、大規模地震が発生しても、大きな被害がでないと考えています。また、今後はローン返済期間の短縮化を継続的に進めていくことにしていますので、「地震リスク」に関しては許容できると考えています。

「地震」に対する残留リスクを確認しておこう。

さて、「地震リスク」に関しては、まぁ大丈夫だろうというレベルとなっています。

それでは、「残留リスク」に関して、考えていきましょう。

考えられるリスクとしては、以下の項目があります。

- 想定をはるかに超える規模の地震が発生して、大きな被害が出てしまう。

- 過去に大規模地震が発生していない場所を選定していたが、新たな活断層が発見され、大規模地震が発生する。

- ニュースで騒がれているような強度不足が発覚し、耐震性能の基準を満たしていなかった。

これらのリスクにどう対応していくかを考えていきます。

「地震リスク」の場合、不確定要素が大きいため、しっかりと対応を継続していくことが重要です。結局のところ、最終的にはローン返済が滞ることが一番問題のため、その対策を継続していくことと、少々荒業となりますが、物件の地域を変えるという対策があります。

残留リスクに対する継続的な対策としては、以下が挙げられます。

この対策を実施しておけば、時が経つにつれて、どんどんリスクは減少していきます。ありがたいことに家賃収入が確保できていれば、ローンは毎月減っていきます。これは

リスクの「危険度」がどんどん低くなっていることを意味します。

上記の対策①を通して、貯まったお金や一時的に入ってきたお金を利用して、繰越返済を実施することで、ローンの期間を短縮するという方法も有効です。

このような対策を継続して実施していくことで、被害はどんどん少なくなります。

これは少々荒業ですが、既に所有している物件を売却し、新たに地震の発生確率の少ない地域で購入し、運用するという対策です。

既に購入してしまっている方や新たな大規模地震の発生により、リスクが高まった場合に検討しても良いと思います。

ただし、売却・新規購入に伴い、大きな損失が出てしまうようでは、そこまでする意味はないと思いますので、タイミングが重要となります。検討する場合は、不動産会社とよくシミュレーションして実施するようにしましょう。

最終的なあなたにとっての「地震リスク」はどうなったか。

さて、いかがだったでしょうか?

「地震リスク」に関して、「怖いと感じること」を明確して、それを点数付けし、対策を考えることで、何が危険なのかが分かりやすくなりましたか?

「地震リスク」を評価し、打てる対策は考えたが、やはり自分には怖くて手が出せないと思うのであるならば、現段階での不動産投資はやめておきましょう。

人によって状況は様々です。その判断をするための材料でもあります。自分にとって危険だと感じることはする必要はありません。

今回の「地震リスク」に関しては、人によって怖さが異なると思います。既に大きな地震を経験された方とそうでない方では、感性が全く違うと思います。そういったあなたの感性も大事にしながら、判断をしていってみてください。

今回の「地震リスク」の評価において感じたかもしれませんが、これらのリスクは、「空室リスク」や「ローン返済リスク」の要因の一つとなるため、関連性があります。従って、おのずと対策も重複してきます。今後の話の中でも重複するような内容になることをご了承ください。それだけ重要であるということです。

まとめ

- 過去の大規模地震の経験や技術の進歩により、耐震性能やその審査はより高度になっており、必要以上に心配する必要はなくなっている。

- 「地震リスク」のポイントは、物件購入地域の選定です。(地震発生の少ない地域)

- 地震そのもの発生は防ぐことはできないため、発生後に被害が最小限に済む対策を打っていくことが重要です。

※その他のリスクも気になる方は「不動産投資におけるリスク」を参照ください。

※リスク評価の手法に関しては「リスク管理の方法」を参照ください。

< 以上 >

私が不動産投資を支えてくれている不動産会社を合わせて紹介しておきます。

「創企 株式会社」

私の信頼する顧客目線で親身に接してくれる好感の持てる不動産会社です。

私はこの会社から4件の不動産を購入しオーナーとして運営しています。

いきなり不動産投資といっても敷居が高いと思います。まずは創企株式会社が用意している「WEB動画講座」を受講されて不動産投資の概要を掴まれたら良いと思います。

ちなみに「第6回 実践者の声 ー岡山市在住 35歳男性 サラリーマンー」とは私のことです(笑)。

いきなり不動産会社にコンタクトを取るのはちょっと思う方は、「問い合わせ」フォームより私へ連絡頂いて紹介する方法もあります。

その場合は私の経験談やアドバイス等、出来る範囲でご協力致します。

~~~~~~~~~~~~~~~~~~~~~~

コメント