こんにちは。

仕事(エンジニアとして工場勤務)のストレスによるメンタル不調を経験したことから、不動産投資をはじめたes-nakamuraです。

リスク管理の実践編をお伝えしています。

先にお伝えした各リスクに対し、それぞれのリスク項目について、評価・検討をしていきます。

以降は、先にお伝えしたリスク管理の一般的な手法を各リスク項目に対し、個別に順序だてて、お話ししています。

現在は、「収益性が悪化するリスク」について、順番に説明しています。

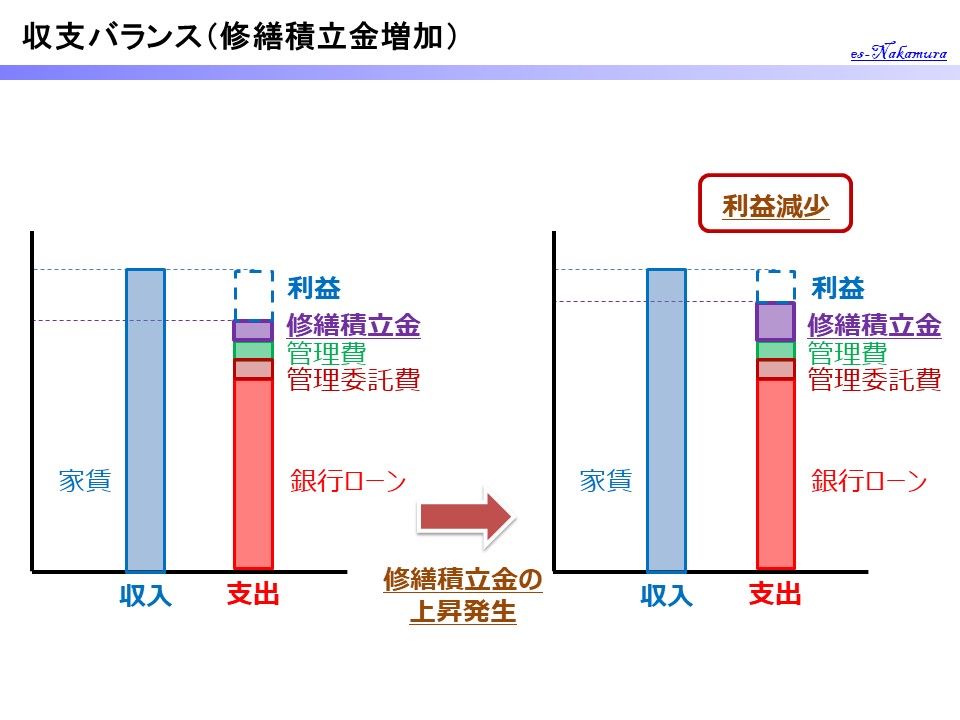

「修繕積立金上昇リスク」

- 不動産を運営するために月々支払っている「修繕積立金」が上昇することにより、月々の経費が増加することで、収益が減少してしまうリスクです。

物件は時が経つにつれて古くなっていきますので、必然的に修繕すべきことも増えていきますので、長期的な運用においては、避けては通れないリスクです。

物件の状態を維持・管理することは、物件価値の維持や物件のニーズを維持するためには、重要なことですので、お金をかける必要があります。

リスクの評価

危険な状態の抽出と予測

これが、「修繕積立金上昇リスク」の危険な状態の抽出と予測となります。

修繕積立金が変更される際は、管理組合の総会で議決されますので、いきなり増加したりすることはありませんし、意見は出せますので、緊急的な事態に発展することはありませんが、採算性が悪化するリスクとなります。

修繕積立金の増加は、私も2回ほど経験しています。

マンションの修繕実施の仕組み

マンションの修繕管理がどのように実施されるかを確認しておきましょう。

マンションの設備管理に関しては、建設後に運用に入る段階で修繕計画を立案します。

これはおそらく管理会社が同規模のマンション運営の実績を基に必要な修繕項目と期間を設定して計画するのだと思います。

そこから必要な金額を見積もって、修繕積立金として各部屋のオーナーより毎月徴収していきます。

実行の際には、集められた修繕積立金を利用して、必要な点検や修繕作業を計画に従って実施していきます。

長期的な修繕及び突発で発生する補修作業もありますので、積み立てを実施しており、可能な限りその費用から捻出して、修繕作業を実施していきます。

しかしながら、全てが計画通りとはいきません。

老朽化の度合いは、環境や使用方法の仕方によっても違いますので、修繕項目が増えていきます。

修繕項目が増えていき、このままでは不足すると予想されるようになると修繕積立金の増額によって、カバーをすることになります。

また突発で大きな破損や劣化が発覚した場合、緊急的に処置の必要が生じれば、臨時で別途、徴収することになります。

これらの運用は、基本的に管理組合(オーナーの自治会)で話され、決定されることになりますが、実際は、不動産管理会社の提案で実施される場合がほとんどであると思います。

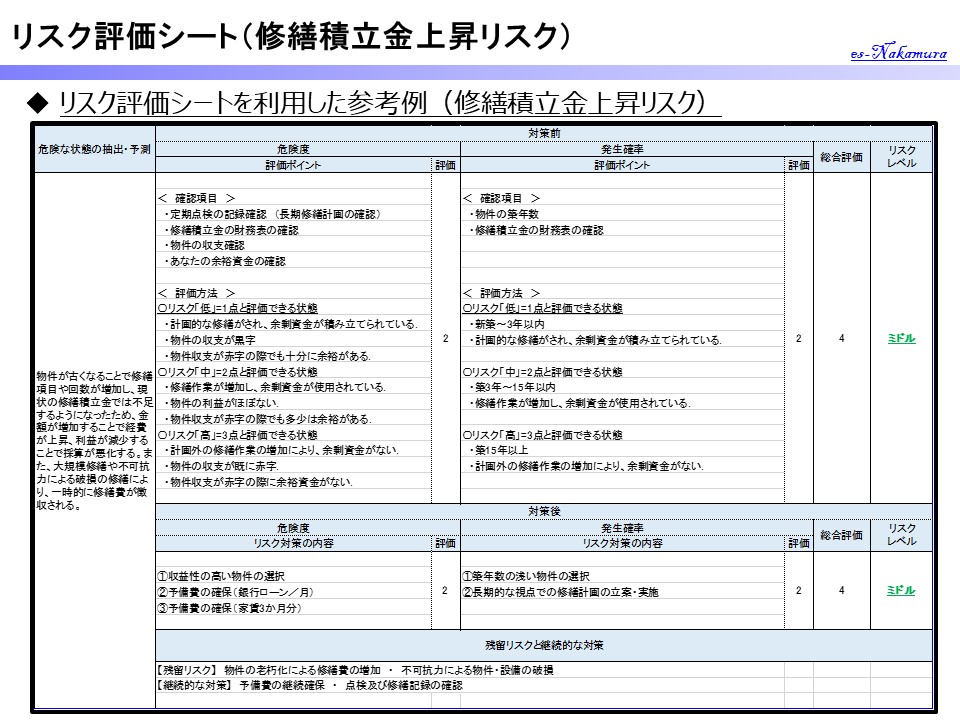

危険度

「修繕積立金上昇リスク」に関する「危険度」の評価に対しては、以下の項目で評価すれば良いと思います。

- 「今後の修繕積立金がどの程度まで上昇する可能性があるか」

- 「所有する物件の収益度」

- 「あなたの経済的余裕」

しっかりと積立がされ、プール金を確保しているならば、修繕積立金の上昇幅も少ないでしょう。

長期修繕計画が提示されている場合は、その計画に沿っているかを確認しましょう。

計画外の点検・整備作業が出ているようなら、少々注意が必要です。

この収益度は、修繕積立金が上昇しても収益が赤字にならないなら、許容できますし、なるようなら、少々危険度が上がると考えてもらえば良いと思います。

修繕積立金の上昇に伴って損失が出た場合、あなた自身が許容できるかという指標です。

以下のように分けるとしたら、「危険度」の評価はとうなるでしょうか。

- 修繕積立金内で計画的に修繕作業が進められ、余剰資金が積み立てられている。

- 物件の月々の収益が黒字であり、修繕積立金の上昇があっても、赤字とならない。

- 赤字となった場合でも損失を十分にカバーできる余裕がある。

- 計画外の修繕作業が増加しており、余剰資金が使用されている。

- 物件の月々の収益がほとんどなく、修繕積立金の上昇があれば赤字になる。

- 赤字となった場合でも損失を多少はカバーできる余裕がある。

- 計画外の修繕作業が増加しており、余剰資金がない。

- 物件の月々の収益が赤字である。

- 赤字となった場合の損失をカバーすることは生活を圧迫する。

【 私の場合 】

物件により異なりますが、危険度「中」(2点)です。

6年の実績で2回、修繕積立金が増加しました(約3,000円/月)。

それらの変動に伴い、赤字になることもありましたが、生活に影響することはありませんし、特に問題にはなっていません。

発生確率(可能性と頻度)

「発生確率」ですが、今回の場合は、「物件の築年数」「修繕状態・修繕費の使用状況」で評価していきましょう。

「物件の築年数」に関しては、感覚的にご理解頂けると思います。

新しい建物は修繕項目も少なく、修繕費はかかりませんが、古い建物はあちこち壊れてきますので、修繕費が多くかかるようになります。

「修繕状態・修繕費の使用状況」は、修繕費の増加が出てくる可能性を見極めるものです。

計画外の修繕項目が増えていたり、積み立てていた修繕費を削っているような状態が出てくれば、修繕費上昇の可能性が高くなってきます。

以下のように分けるとしたら、「発生確率」の評価はどうなるでしょうか。

- 新築~3年以内の物件

- 計画的な修繕項目が多く、修繕費の積立も順調に行われている。

- 築3年~15年の物件。

- 計画外の修繕項目もあり、予算を超える状況が発生しており、余剰金を使用している。

- 築15年以上の物件

- 計画外の修繕作業が増加しており、余剰資金がない。

【 私の場合 】

築6年が経過していますし、修繕費の上昇も発生しているため、危険度「中」(2点)となります。

あなたにとっての影響度

今回の評価において、私の場合は、「危険度」(2点)×「発生確率」(2点)=4点となり、少々注意が必要なレベルです。

あなたにとっての影響度を評価してみてください。

- 9点:超ハイリスク(超危険)

- 6点:ハイリスク(危険)

- 3点-4点:ミドルリスク(注意)

- 1点-2点:ローリスク(問題ない)

リスク低減対策の検討

リスク対策の検討①(危険度を下げる対策)

修繕費の上昇は、建物の老朽化や周辺環境・住居人の使用状況にも左右されますので、コントロールすることは難しいため、それ以外であなたのできる対策を実施していきましょう。

「危険度を下げるための対策」はすなわち、「赤字にならない収益性の高い物件の選択」と「予備費の確保」になります。

この方法について、対策案を挙げてみます。

新築物件の場合は、なかなか難しいところではありますが、収益性の高い物件を購入して運用する対策です。

大きな利益を生み出す必要はありませんが、修繕積立金の上昇がある程度カバーできるくらいの余裕は欲しいですね。

収益のある物件を運営しておけば、修繕積立金が上昇しても赤字とならないようにできます。

少なくとも最初から赤字となっている物件の選択は極力避けましょう。

「ローン返済リスク」や「空室リスク」と同様の対策となりますが、このような事態に備えて予備費をプールしておくという対策は有効です。

「空室リスク」と同じ目的で予備費を蓄えるようにしておけば、このような事態になった時でも役に立ちます。

直接的な対策とはなりませんが、あなたが所有する修繕費の使用状況及び検査報告は、確認するようにしましょう。

リスク対策の検討②(「発生確率を下げる対策」)

次に、「発生確率を下げる対策」について検討していきます。

「修繕積立金上昇リスク」における「発生確率を下げる対策」です。

今回の対策においては、「築年数の浅い物件選択」がポイントです。というか、これでほぼきまります。

築年数の浅い物件を購入することが本リスクにおける最良の対策です。新しければ、修繕の必要性は低く、古くなれば高くなります。

計画に従い、確実な点検・修繕を実施していることを確認しましょう。

また、早めに修繕を実施していくことで、大きな修繕の発生を防ぎ、長期間の使用が可能となります。

また、しっかりした設備管理は、物件の資産価値を維持することにも役立ちます。

リスク対策実施後の再評価

上記に示したリスク対策のうち、あなたに実施可能で有効な対策を打っていきましょう。

リスクを下げるためにできる対策は全て打つことが原則です。

また、あなたが他の方法でリスクを下げることができそうな対策があれば、それも実行してくだい。

それを踏まえ、リスク対策前に評価した点数を改めて見直していきます。

【 私の場合 】

「危険度を下げる対策」については、少し収益に余裕がありますし、修繕積立金が少しばかり上昇しても問題は発生しません。

しかしながら、修繕積立金の増加は発生しているので、評価は変わらず、危険度「中」(2点)となります。

「発生確率を下げる対策」については、既に契約してしまっているので、どうにもなりませんが、計画的な修繕が行われていることは確認しています。

従って、対策後の評価も対策前と変わりません。

あなたにとっての影響度の再評価

リスク対策を実施した後の対策後のリスク評価を実施します。

上記に書いた通り、評価結果は対策前と同様となります。

修繕積立金の上昇は何度か経験していますが、そこまで大きな採算性の悪化はなかったため、今のところは問題ないと思っています。

残留リスクと継続的なリスク低減対策

さて、「修繕積立金上昇リスク」に関しては、過去に何度か経験していますが、長期的にみれば、現状の対策で許容できるため、問題ないと考えています。

それでは、「残留リスク」に関して、考えていきましょう。

考えられるリスクとしては、以下の項目があります。

- 物件の老朽化により、修繕項目が増え、積立金が上昇する。

- 不可抗力による物件の破損による一時的な修繕費の徴収

これらのリスクにどう対応していくかを考えていきます。

今までのお話しの中で分かった方もおられると思いますが、物件は老朽化し続けるため、リスクは継続的に高まります。

それを踏まえた上で継続的な対策を実施しましょう。

残留リスクに対する継続的な対策としては、以下が挙げられます。

- 修繕状況・修繕費使用状況の定期的な確認

- 予備費の継続的な確保

継続的に予備費を確保することで修繕積立金の増加や一時的な修繕費の徴収の際の余力を確保していきましょう。

また、送付されてくる財務表・修繕記録を定期的に確認し、動向を把握するようにしておきましょう。

あなたにとっての危険度の判定

さて、いかがだったでしょうか?

「修繕積立金上昇リスク」に関して、「怖いと感じること」を明確して、それを点数付けし、対策を考えることで、何が危険なのかが分かりやすくなりましたか?

「修繕積立金上昇リスク」を評価し、打てる対策は考えたが、やはり自分には怖くて手が出せないと思うのであるならば、現段階での不動産投資はやめておきましょう。

人によって状況は様々です。

その判断をするための材料でもあります。自分にとって危険だと感じることはする必要はありません。

物件はどんどん老朽化していきますが、適正な設備管理を実施しているようであれば、いきなり大きく上昇することもありませんので、そこまで過敏に警戒する必要はないと思います。

本ブログでお勧めしている区分新築物件の場合、採算性を重視していませんので、あまり気に留めてないですが、採算性が重要である方はしっかりと調査・確認をしてください。

まとめ

- 物件はどんどん老朽化しますので、修繕状態・修繕費使用状況を監視するようにしましょう。

- 修繕積立金上昇リスクを少なくするポイントは築年数の浅い物件の選択です。

< 以上 >

コメント